Akcje nie są tanie, bessa może trwać jeśli gospodarka upadnie – alarmuje analityk portalu Morningstar

Na amerykańskim rynku nie ma sygnału kupna akcji, ale sprzedaży też nie, a co będzie dalej zależy od Fed i kondycji gospodarki – przekonuje doświadczony analityk portalu Morningstar John Rekenthaler.

Od początku roku S&P500 spadł już o -24%. Panuje bessa, ale jeśli się pogłębi, to rok 2022 dołączy do tych feralnych lat z ostatniego ćwierćwiecza, gry indeks ten nurkował o ponad -30%, czyli chodzi o rok 2000, 2008 oraz krach z marca 2020.

REKLAMA

Oczywiście, w takich warunkach, pojawia się pytanie, które zadają sobie wszyscy obecni na rynku: czy akcje są już tak tanie, że są okazją? Postanowił na nie odpowiedzieć doświadczony analityk portalu Morningstar John Rekenthaler.

Nie ma sygnału kupna, ale sprzedaży też nie

Już na początku swojej analizy Rekenthaler ostrzega, że podejmowanie się odpowiedzi na pytanie czy akcje są tanie jest niebezpiecznym zadaniem. „Po fakcie każdy jest mądry. Problem polega na tym, że istotne wskaźniki ulegają zmianie, a sygnał, który kiedyś zapowiadał załamanie, pojawia się ponownie, a następnie rynek akcji wzrasta, pozostawiając tych, którzy zgromadzili gotówkę w żalu. Bessy rzadko kiedy są do siebie podobne. Możemy jednak zająć się tym tematem bardzo ogólnie i zerknąć na amerykańskie akcje” – pisze analityk portalu Morningstar.

Uważa on, że najlepszym punktem wyjścia do oceny wycen akcji jest wskaźnik CAPE Shillera, czyli wskaźnik ceny rynkowej do zysków, ale przy użyciu średniej z ostatnich 10 lat skorygowanej o inflację. „Dzięki takiemu podejściu, redukuje się efekty cykliczne, dzięki czemu wskaźniki P/E nie są nieuchronnie wysokie podczas załamań gospodarczych i niskie w szczytowych momentach. Prof. Robert Shiller, wynalazca wskaźnika CAPE, podaje statystykę dla 150 lat amerykańskiego rynku akcji. Schiller CAPE Ratio jest obliczany co miesiąc od 1871 roku” – tłumaczy.

Wskaźnik Shillera przed 1990 r. przekroczył 25 pkt tylko na krótko, w latach 20-tych. Jednak w ciągu ostatnich trzech dekad wskaźnik częściej znajdował się powyżej tego poziomu. „Uważam, że do 1990 r. akcje amerykańskie były uważane za bardziej ryzykowne, niż obecnie, a zatem osiągały niższe mnożniki cenowe. Wskaźniki CAPE sprzed tego czasu nie są zatem pomocne w ocenie obecnych warunków. Możemy jednak wyciągnąć wnioski z nowszej historii. Jeśli spojrzymy na ostatnie 30 lat to zobaczymy tło do rozsądnej analizy” – wskazuje Rekenthaler.

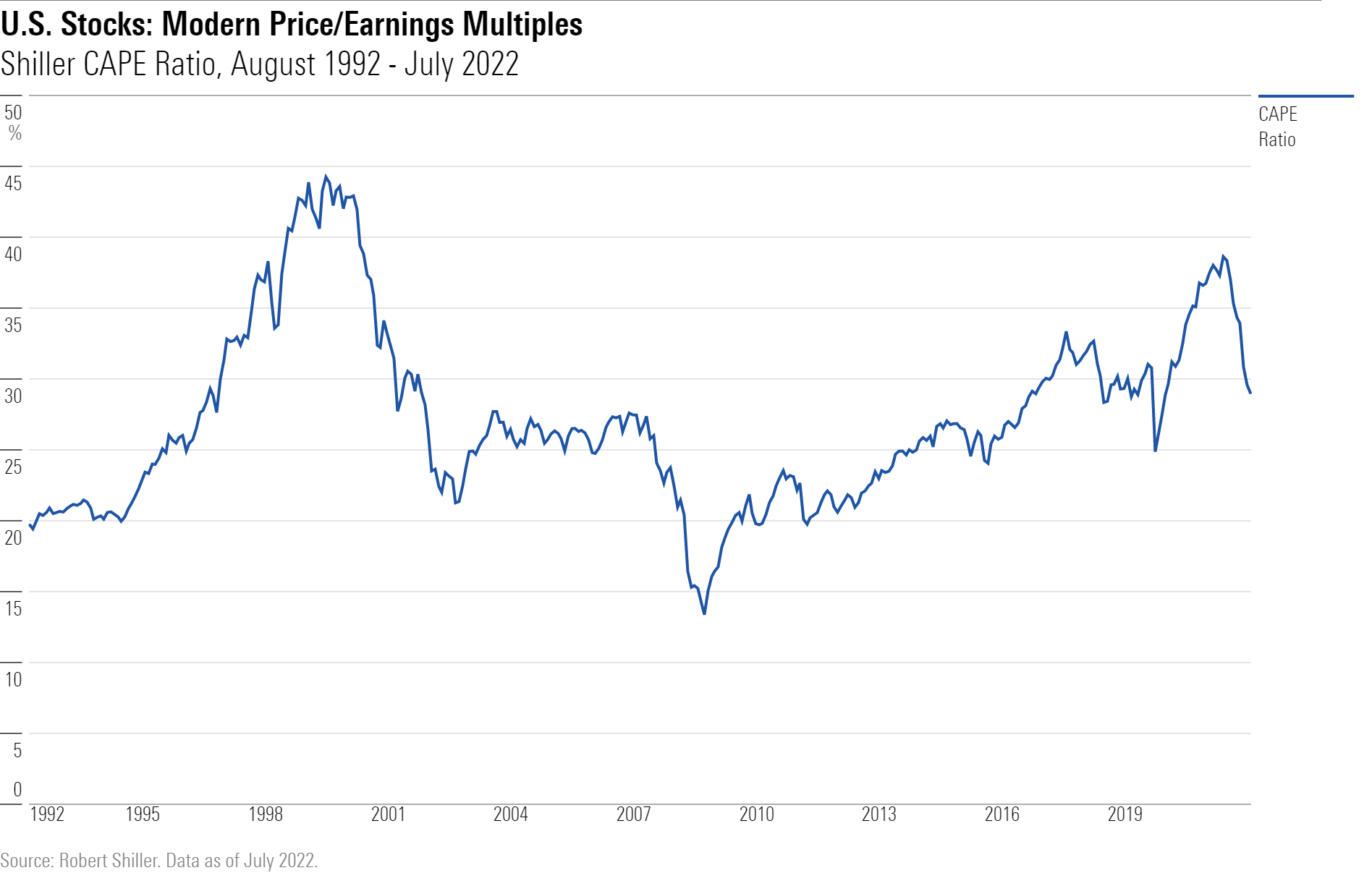

Analityk zwraca uwagę, że na poniższym wykresie widać, że ceny akcji są umiarkowanie strome. „Były wyższe przed i po hossie na rynku akcji na początku 2000 r., nieco niższe przez połowę lat 2000 i mniej więcej na obecnym poziomie od czasu administracji D. Trumpa. Dzisiejszy wskaźnik CAPE z pewnością nie jest sygnałem kupna, ale nie jest też jednoznacznym sygnałem sprzedaży” – komentuje ekspert Morningstar.

Shiller CAPE Ratio – 30 lat

Źródło: Shiller / Morningstar

Czemu bessa może nadal trwać

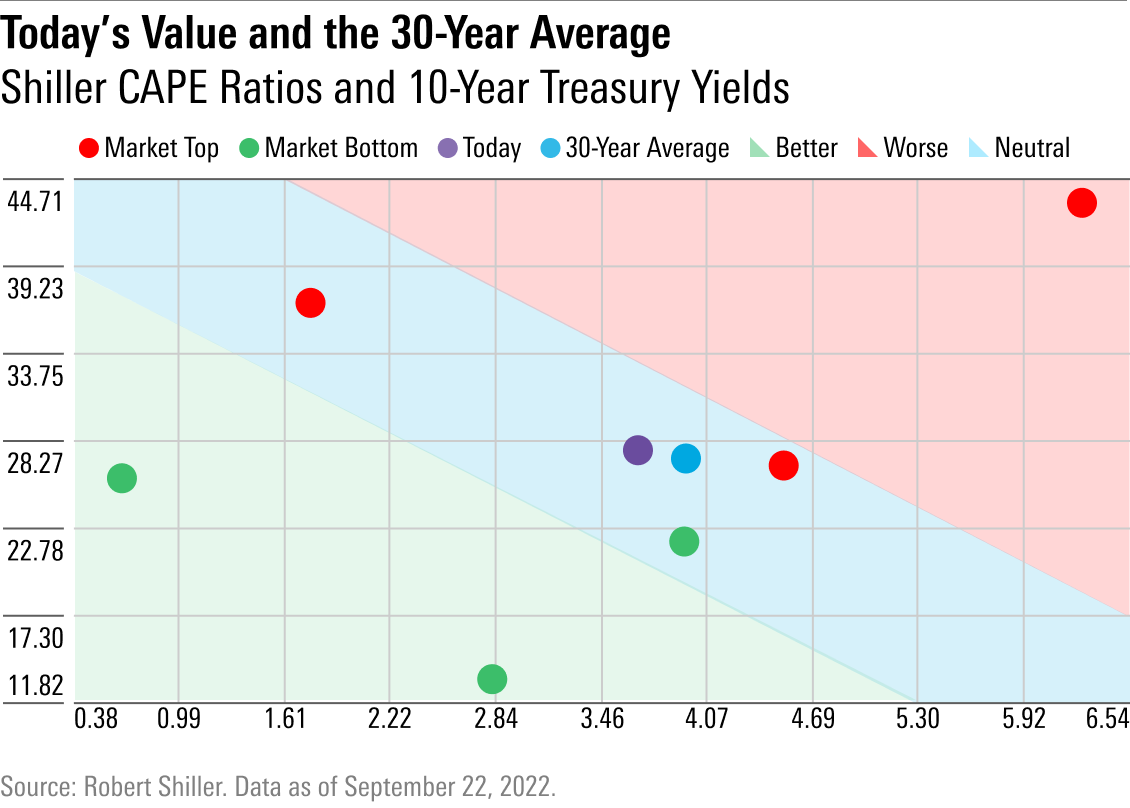

Jednakże przywołany wskaźnik prof. Shillera jest niekompletny, ponieważ nie uwzględnia stóp procentowych – wskazuje Rekenthaler. „Jak boleśnie przekonaliśmy się w tym roku, ceny akcji reagują nie tylko na raporty finansowe, ale również na zachowanie obligacji. Przy zachowaniu jednakowych warunków, akcje są warte więcej, gdy amerykańskie treasuries dają 2%, niż gdy dają 5%. W pierwszym przypadku wolno rosnąca spółka, która jest wyceniana 25-krotnie w stosunku do zysków, jest akceptowalna. W drugim przypadku nie jest” - wskazuje.

Analityk zestawił rentowność 10-letnich obligacji amerykańskich ze wskaźnikiem CAPE Shillera dla rynku akcji. Wybrał 6 punktów zwrotnych, z których trzy stanowiły szczyty hossy, a trzy okazały się dnem bessy. Czerwone tło pokazuje strefę zagrożenia, w której zarówno wskaźnik CAPE, jak i rentowność 10-letnich papierów skarbowych są wysokie; zielone - strefę bezpieczeństwa, a niebieskie - terytorium neutralne. Dwa z trzech dołków rynkowych miały miejsce, gdy ceny znajdowały się w strefie bezpieczeństwa, podczas gdy jeden z trzech szczytów znajdował się w strefie zagrożenia. Pozostałe trzy punkty znajdują się w środku.

Punkty zwrotne dla amerykańskiego rynku akcji wedle CAPE Shillera i rentowności 10-letnich obligacji skarbowych, średnia oraz stan obecny

Źródło: Morningstar

„Innymi słowy, kombinacja wskaźników CAPE i rentowności obligacji skarbowych to użyteczne, ale niedoskonałe przewodniki. Nie wprowadzają one w błąd, jednak wiele wyników jest nieokreślonych. Kiedy ceny akcji zajmują neutralny grunt, wynik może pójść w każdą stronę. Gdy uwzględni się obecny wskaźnik CAPE i rentowność 10-latek oraz 30-letnie średnie to okaże się, że obecnie jesteśmy w takim punkcie, iż niemal wszystko może się zadziać. Alarmujące jest to, że dzisiejsze wyceny są bardzo zbliżone do tych z października 2007, po którym akcje straciły połowę swojej wartości” – wskazuje Rekenthaler.

Wniosek? Analityk portalu Morningstar uważa, że akcje nie są wystarczająco tanie, aby bessa nie mogła nadal trwać, jeśli otoczenie gospodarcze pogorszy się. „Jeśli na początku przyszłego roku Rezerwa Federalna nadal będzie podnosić stopy procentowe a zyski przedsiębiorstw będą zdecydowanie zmierzać w kierunku południowym, to akcje otrzymają kolejne lanie. Jeżeli jednak gospodarka uniknie tych problemów, akcje powinny zacząć drożeć. Jak pokazują średnie 30-letnie, inwestycja w akcje może przy tych poziomach wskaźników przynieść duże zyski, przy założeniu, że gospodarka nie upadnie, tylko odżyje” – podsumowuje Rekenthaler.

Bankructwo Billa Hwanga odbija się na Credit Suisse. Bank inwestycyjny w poważnych tarapatach