Banki i indeks CAC 40 spadają w cieniu kryzysu politycznego. Rząd chce skrócić dni wolne.

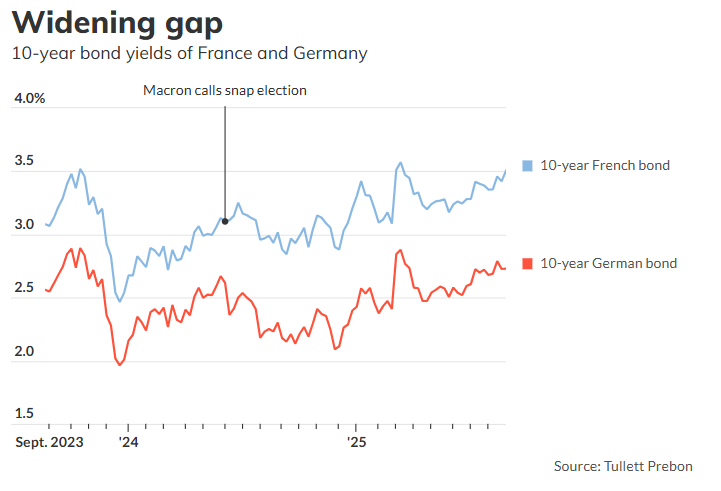

Rynki francuskie zareagowały gwałtownie na rosnącą niestabilność polityczną w Paryżu. Wtorkowe notowania przyniosły spadki kluczowych banków: BNP Paribas stracił 6,2%, Société Générale 5,2%, a indeks CAC 40 obniżył się o 2,1%. Rentowność 10-letnich obligacji państwowych wzrosła do 3,51%, podczas gdy niemieckie papiery spadły do 2,73%, poszerzając spread Francja–Niemcy do 78 punktów bazowych.

Francuski parasol atomowy i wizja Europy Emmanuela Macrona – Adam Hsakou | Procent Składany

REKLAMA

Francuski kryzys polityczny uderza w giełdę

Premier Francji, François Bayrou, zapowiedział przeprowadzenie głosowania zaufania 8 września, starając się przeforsować kontrowersyjny budżet z cięciami rzędu 44 mld euro. Już wcześniej przedstawiciele głównych partii opozycyjnych ogłosili, że nie poprą rządu, zwiększając ryzyko politycznej niestabilności i wywołując gwałtowne spadki notowań paryskiego CAC 40 we wtorkowych sesjach. Erik Nelson, szef strategii walut G10 w Wells Fargo, przyznaje, że perspektywy dla francuskich aktywów nie są optymistyczne, ale Bayrou wciąż może znaleźć pole do kompromisu, by przetrwać głosowanie.

Wtorkowe notowania pokazały wyraźne konsekwencje tych napięć: indeks CAC 40 spadł o 2%, a rentowność francuskich obligacji średnio- i długoterminowych wzrosła – 10-letnie papiery o 2 punkty bazowe, 30-letnie o 4 punkty. Wzrost kosztów finansowania państwa przekłada się na niepewność w całym sektorze finansowym i wrażliwość rynku na polityczne turbulencje.

„To może być moment Europy” – najnowszy raport Goldman Sachs z optymistycznymi prognozami

Kwestia obniżenia deficytu publicznego we Francji od lat budzi duże spory polityczne. Wymuszenie budżetu na 2025 rok bez poparcia parlamentu doprowadziło do upadku poprzedniego rządu mniejszościowego pod kierownictwem Michela Barniera. Od lipcowych wyborów parlamentarnych 2024 r., które nie wyłoniły żadnej większościowej partii ani koalicji, polityczna zmienność w Paryżu rośnie.

Bayrou próbuje teraz przeforsować budżet na 2026 rok, obejmujący cięcia w wysokości około 44 mld euro. Propozycje obejmują zamrożenie wydatków na świadczenia socjalne i emerytury, utrzymanie progów podatkowych z 2025 roku oraz redukcję dwóch dni ustawowo wolnych od pracy – decyzje wyjątkowo niepopularne w społeczeństwie. Rząd argumentuje, że działania te są konieczne, by opanować deficyt wynoszący 5,8% PKB w 2024 roku, podczas gdy Unia Europejska zaleca państwom członkowskim dążenie do 3% deficytu, aby ograniczyć nadmierne zadłużenie.

Francuski wzrost gospodarczy spowolnił do 1,2% w 2024 roku, z 1,4% w roku poprzednim. Bayrou podkreślał w wywiadzie dla prasy, że zależność Francji od długu stała się „krytyczna”: „Nasze państwo jest w niebezpieczeństwie, ponieważ grozi nam nadmierne zadłużenie”, mówił w tłumaczeniu CNBC. Premier przypomniał, że w ciągu ostatnich dwóch dekad francuski dług wzrósł o 2 biliony euro, a kraj przechodził przez kryzys finansowy 2008 roku, pandemię COVID-19, wojnę Rosja–Ukraina, wzrost inflacji i ostatnio skutki ceł USA. Budżetowa dyskusja, według Bayrou, powinna odbywać się w parlamencie, a nie poprzez „uliczne konflikty i wyzwiska”.

Stablecoiny podbijają Wall Street. Jak działają i jak mogą przynosić ponadprzeciętne zyski

Komentarze przedstawicieli partii skrajnej prawicy (Rassemblement National), Zielonych i Socjalistów sugerują, że żadna z nich nie poprze rządu, co realnie zwiększa ryzyko jego upadku. Pierre Jouvet z Partii Socjalistycznej podkreślił na platformie X, że rząd nie cieszy się zaufaniem parlamentu ani społeczeństwa, a partia przedstawi własne propozycje budżetowe. Jordan Bardella, przewodniczący Rassemblement National, stwierdził: „Nigdy nie udzielimy wotum zaufania rządowi, którego decyzje cierpią na szkodę francuskiego społeczeństwa”.

Analitycy Deutsche Banku wskazują, że ewentualna utrata wotum zaufania zmusi prezydenta Macrona do mianowania nowego premiera lub przeprowadzenia przedterminowych wyborów parlamentarnych. Obecne sondaże wskazują na kolejny rozdrobniony wynik wyborczy, przy czym przewaga Rassemblement National budzi zainteresowanie inwestorów, czy przekuje się w większość w parlamencie.

Rynki zareagowały natychmiast: spread włoskich obligacji względem francuskich spadł do najniższego poziomu od 1999 roku, co analitycy interpretują jako równoważenie premii za ryzyko polityczne. Reinout de Bock z UBS podkreślał, że decyzja o wotum była dla rynków „niespodzianką”, a jej skutki mogą być istotne w nadchodzących tygodniach.

Erik Nelson z Wells Fargo ocenia, że choć perspektywy dla francuskich aktywów są „nie najlepsze”, wynik głosowania wciąż nie jest przesądzony. Premier ma jeszcze narzędzia do negocjacji z opozycją i może zmienić kontrowersyjne propozycje, w tym redukcję dni wolnych od pracy. Polityczny analityk Julien Hoez ocenia jednak, że przegrana Bayrou w głosowaniu jest „niemal pewna”, a brak zaufania partii opozycyjnych w praktyce gwarantuje kryzys mniejszościowego rządu.

Notowania francuskiego indeksu CAC40 są dostępne na platformie SaxoTraderGo pod tym linkiem

Francja ma jedną z najbardziej zinternacjonalizowanych struktur długu publicznego w strefie euro – inwestorzy zagraniczni posiadają 54% całego długu rządowego, znacznie więcej niż w przypadku Włoch (28%), USA (30%) czy Hiszpanii (40%). To sprawia, że francuski rynek obligacji jest wyjątkowo wrażliwy na nastroje zagranicznych inwestorów podczas kryzysów politycznych. Jednocześnie francuskie banki posiadają jedynie 7,7% krajowego długu publicznego, co zmniejsza ryzyko tzw. „doom loop”, ale zwiększa zależność sektora od kapitału zagranicznego.

| Kraj | Spread vs Niemcy (bp) | Deficyt 2024 (%PKB) | Dług publiczny (%PKB) | Udział inwestorów zagranicznych (%) | Rating Fitch |

|---|---|---|---|---|---|

| Francja | 78 | 5,8 | 113 | 54 | AA- |

| Niemcy | 0 | 2,1 | 64 | 42 | AAA |

| Włochy | 145 | 3,4 | 138 | 28 | BBB |

| Hiszpania | 98 | 2,9 | 105 | 40 | A- |

| Holandia | 12 | 1,2 | 52 | 35 | AAA |

Berkshire Hathaway, Boeing, Uber i Palantir debiutują na GPW GlobalConnect

Sektor finansowy i luksusowy pod presją

Sektor finansowy (26% CAC 40) jest najbardziej narażony na polityczne turbulencje. BNP Paribas i Société Générale odczuły bezpośrednio poszerzenie spreadów obligacji, a AXA straciła 11 punktów procentowych wskaźnika wypłacalności. Wzrosło również cost of risk dla całego sektora bankowego w obliczu niepewności fiskalnej.

Notowania BNP Paribas są dostępne na platformie SaxoTraderGo pod tym linkiem

Notowania Société Générale są dostępne na platformie SaxoTraderGo pod tym linkiem

10 defensywnych spółek na czas korekty z rekomendacjami "kupuj" od analityków

Sektor luksusowy (25% CAC 40), z firmami takimi jak LVMH, L’Oréal i Hermès, mierzy się z ryzykiem podatkowym i ekspozycją na spowolnienie w Chinach.

| Spółka | Kapitalizacja (mld EUR) | Waga w CAC 40 (%) | Ekspozycja Polityczna | YTD 2024 (%) | Główne Ryzyka |

|---|---|---|---|---|---|

| LVMH | 321 | 10.8 | Wysoka | -8.2 | Podatki, Chiny |

| Sanofi | 97 | 3.3 | Niska | 12.4 | Regulacje zdrowotne |

| L'Oréal | 185 | 6.2 | Średnia | -15.1 | Podatki, konkurencja |

| TotalEnergies | 148 | 5.0 | Średnia | 4.3 | Polityka energetyczna |

| BNP Paribas | 58 | 1.9 | Bardzo wysoka | -18.7 | Spread obligacji, kredyty |

| Airbus | 89 | 3.0 | Średnia | 24.8 | Zamówienia obronne |

| AXA | 73 | 2.5 | Bardzo wysoka | -22.3 | Wypłacalność, obligacje |

| Schneider Electric | 85 | 2.9 | Średnia | 6.7 | Inwestycje publiczne |

Koszty finansowania i presja na firmy

Rosnące koszty finansowania państwa przekładają się na sektor prywatny: debt-at-risk firm wzrósł z 6% do 17% w scenariuszu bazowym i może osiągnąć 60% w scenariuszu negatywnym. Około 80% notowanych spółek może wymagać dodatkowego finansowania. Uncertainty index dla przemysłu i budownictwa osiągnął poziomy porównywalne z kryzysem energetycznym 2022 roku.

Prognoza dla złota od Goldman Sachs. Oto ile wyniesie cena w 2026 roku

CAC 40 w europejskim porównaniu

Francuski CAC 40 wyraźnie odstaje od głównych indeksów europejskich w tym roku. Od początku 2025 r. zyskał jedynie 1%, podczas gdy niemiecki DAX rośnie o 37,7%, hiszpański IBEX 35 o 24,7%, a strefowy Euro STOXX 50 o 7,5%. Nawet brytyjski FTSE 100 notuje lepszy wynik niż paryski benchmark (+9,48%).

Na tle całej Europy, wliczając STOXX Europe 600, który rośnie o 3,1%, CAC 40 wypadł słabo także w perspektywie rocznej – notuje spadek o 1%, podczas gdy DAX zyskuje 29,5%, IBEX 35 26,8%, a WIG20 w Polsce 28%. Sytuacja ta odzwierciedla zarówno lokalne ryzyka polityczne, jak i niepewność gospodarczą we Francji.

Francuskie akcje wyraźnie odbijają skutki niestabilności rządu i napięć fiskalnych, co kontrastuje z mocnymi wynikami innych europejskich rynków, które korzystają z relatywnie stabilnego otoczenia polityczno-gospodarczego. CAC 40 pozostaje zatem pod presją, a inwestorzy szukają większej przewidywalności w Niemczech, Hiszpanii czy nawet w Polsce.

| Indeks | Kraj / Region | YTD 2025 (%) | Wynik 12 miesięcy (1Y) (%) |

|---|---|---|---|

| DAX | Niemcy | 37,7 | 29,5 |

| IBEX 35 | Hiszpania | 24,7 | 26,8 |

| FTSE 100 | Wielka Brytania | 9,48 | 13,4 |

| Euro STOXX 50 | Strefa euro | 7,5 | 8,7 |

| STOXX Europe 600 | Europa ogółem | 3,1 | 1,7 |

| CAC 40 | Francja | 1,0 | –1,0 |

| WIG20 | Polska | 31,4 | 28,0 |

Implikacje dla Europy i strefy euro

Przedłużający się kryzys polityczny we Francji nie jest wyłącznie lokalnym problemem – staje się katalizatorem dalszych zawirowań i opóźnień w całej Unii Europejskiej. Analitycy zgodnie podkreślają, że niestabilność Paryża może opóźnić kluczowe reformy, osłabić wspólną politykę obronną i zwiększyć ryzyko politycznej fragmentaryzacji w strefie euro.

“Francuska niestabilność polityczna grozi załamaniem harmonogramu Zielonego Ładu” – ostrzega Claire Lemercier z ING. Brak stabilnego rządu utrudnia przyjęcie dyrektyw dotyczących neutralności klimatycznej do 2050 roku, co może odbić się na całej europejskiej transformacji energetycznej i planach dekarbonizacji przemysłu.

“Bez silnego Paryża projekt Europejskiej Unii Obrony może stracić impet” – zauważa Philippe Moreau z think-tank Bruegel. Brak jednomyślności w Radzie UE przesuwa w czasie rozwój wspólnych zdolności reagowania kryzysowego i modernizację sił zbrojnych, pozostawiając Europę wrażliwą na zewnętrzne zagrożenia.

“Paryż od lat ciągnął za sobą Bundesrepublikę, decydując o tempie rozszerzenia Schengen czy wzmocnienia budżetu strefy euro. Teraz traci mandat” – zauważa Jean-Michel Steck z Citi. Zdaniem analityka, UE może doświadczyć rekonstrukcji paradygmatu decyzyjnego, przesuwając inicjatywę w kierunku niemieckiego stanowiska.

Maria González z Uniwersytetu w Madrycie ostrzega: “Patrząc na odwrót w nastrojach francuskiego elektoratu, realne jest, że w 2027 powtórzymy scenariusz z Włoch, gdzie rządy eurosceptyków zdominowały scenę polityczną”. Utrata zaufania do głównych ugrupowań proeuropejskich otwiera drogę Marine Le Pen i Éricowi Zemmourowi, co może destabilizować procesy decyzyjne w UE.

Analitycy Barclays zwracają uwagę, że wzrost spreadów między obligacjami francuskimi i niemieckimi może prowadzić do trwałych dysproporcji w kosztach finansowania państw południa i północy Europy. Fragmentacja rynku kapitałowego zwiększa ryzyko dla inwestorów instytucjonalnych i korporacyjnych w całej strefie euro.

“EBC będzie musiał utrzymać stopy procentowe wyższe przez dłużej, by przeciwdziałać przegrzewaniu się południowych gospodarek” – tłumaczy Oliver Schmidt z ECB Research. Wyższe koszty długu i ryzyko inflacji mogą się utrzymać, jeśli kryzys przekształci się w długotrwałe polityczne impasy.

Przedłużająca się niestabilność w Paryżu może znacząco wpłynąć na tempo reform energetycznych, obronnych i instytucjonalnych oraz wzmagać ryzyko eurosceptycyzmu w kluczowych państwach strefy euro, stawiając UE przed jednym z najtrudniejszych testów od czasu kryzysu zadłużeniowego z lat 2010–2012.

Opcjonalnie: https://zagranica.strefainwestorow.pl/