Goldman Sachs: jeśli Trump nie blefuje, Europę czeka gospodarczy szok

Trump znów sięga po swój ulubiony oręż polityki zagranicznej – cła. Dla jednych to kolejna rozgrywka przedwyborcza, dla innych: realne zagrożenie dla fundamentów globalnego handlu. W Europie nie ma już złudzeń – po kilku miesiącach względnego spokoju nadciąga kolejna burza. Amerykański prezydent zapowiedział 30-procentowe taryfy na eksport z Unii Europejskiej i grozi sankcjami wtórnymi wobec każdego kraju, który nie zerwie relacji handlowych z Rosją. Choć wielu traktuje te deklaracje jako element negocjacyjnej szarży, skutki gospodarcze – nawet przy częściowej realizacji – mogą być bolesne.

Kupuj wszystko, oprócz Ameryki. Nowa strategia Saxo Banku: czas na globalną dywersyfikację

REKLAMA

Europa odpowiada po swojemu: wylicza możliwe retorsje, apeluje o rozsądek i przesuwa o centymetry własne czerwone linie. Ale problem jest głębszy. To nie tylko polityczny impas – to nowa odsłona światowego decouplingu. USA coraz wyraźniej definiują swoją politykę handlową w kategoriach bezpieczeństwa narodowego, nie korzyści ekonomicznej. A to oznacza, że relacje transatlantyckie, nawet jeśli nie pękną dziś, mogą się kruszyć systematycznie – na poziomie łańcuchów dostaw, inwestycji i strategicznych decyzji firm.

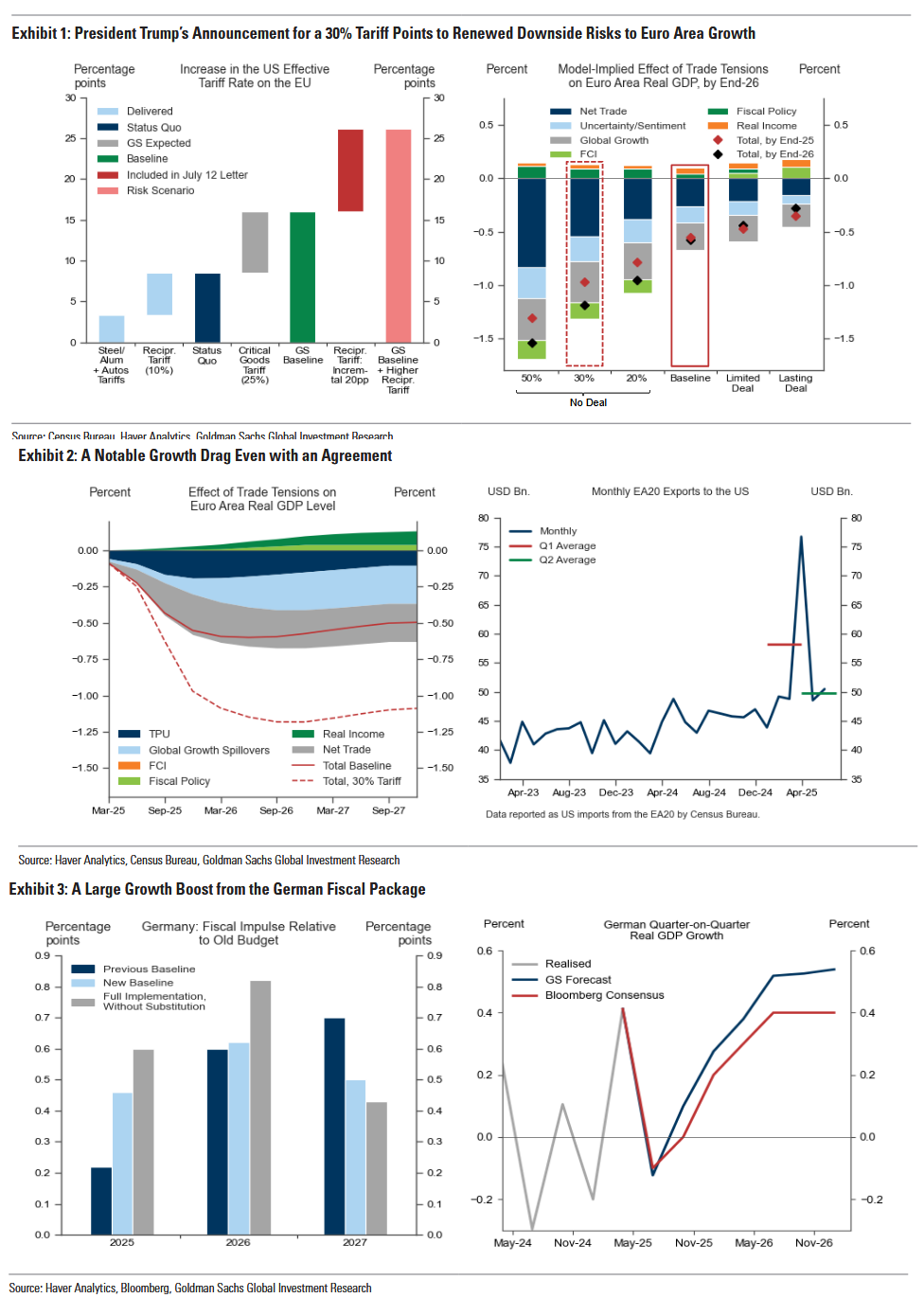

Goldman Sachs przyjrzał się tym napięciom z chłodną precyzją. W świeżej analizie bank rysuje dwa scenariusze rozwoju wydarzeń i pokazuje, ile dokładnie może kosztować Europę amerykańska polityka ceł. Straty w PKB, zmiany kursów walut, inflacja, wpływ na decyzje EBC – to wszystko już dziś można wycenić. A jeśli Trump nie odpuści, ta wycena szybko zamieni się w rzeczywistość.

Co więcej, Trump grozi Rosji – i wszystkim jej handlowym partnerom – 100-procentowymi taryfami, jeśli w ciągu 50 dni nie dojdzie do porozumienia pokojowego z Ukrainą. Miałoby to formę tzw. taryf wtórnych – Stany Zjednoczone objęłyby cłem każdy import z kraju, który nadal współpracuje handlowo z Rosją. Taki ruch najmocniej uderzyłby w Chiny, Indie, Turcję i Koreę Południową, ale w efekcie wtórnym odczują go również europejskie łańcuchy dostaw.

Z kolei w przypadku Unii, choć retoryka Trumpa może być elementem negocjacyjnej gry – co podkreślają analitycy Goldman Sachs – to fakty są takie: jeśli nowa fala ceł faktycznie wejdzie w życie, całkowita stawka taryf na unijny eksport do USA wzrośnie do 26 punktów procentowych. Do tej pory podniesiono ją o 8,5 punktu.

BTC przebił 117 tys. dolarów. Firmy zaczynają masowo inwestować w kryptowaluty

Unia deklaruje chęć dalszych rozmów. Komisarz Maroš Šefčovič mówi o „genuinie effort” i podkreśla, że nie wyobraża sobie zerwania negocjacji. To dyplomatyczny sposób na zyskanie czasu – Bruksela już wcześniej przygotowała pakiet ceł odwetowych obejmujących 21 miliardów euro amerykańskiego eksportu i pracuje nad kolejnym – potencjalnie wartym 95 miliardów. Problem w tym, że skuteczność takich kontruderzeń może być ograniczona. Zwłaszcza że – jak zauważa Goldman Sachs – polityczna przestrzeń fiskalna w takich krajach jak Francja, Włochy czy Hiszpania jest mocno zawężona.

W tym czasie Chiny notują przyspieszenie eksportu – w czerwcu wzrost wyniósł 5,8% rok do roku. Ale eksport do USA spadł o 16,1%. To mniej niż wcześniejsze załamania, ale trend pozostaje negatywny. Globalna mapa handlu wyraźnie się przesuwa, a tarcia geopolityczne tylko ten proces przyspieszają.

Z europejskiej perspektywy najtrudniejsze miesiące dopiero przed nami. Nawet jeśli uda się uniknąć wojny celnej w pełnej skali, niepewność polityczna i zaburzenia handlowe pozostają. W scenariuszu bazowym Goldman Sachs zakłada umiarkowane cła (25% na dobra krytyczne, w tym farmaceutyki) i szacuje spadek PKB o 0,6%. Ale jednocześnie prognozuje brak wzrostu w III kwartale i ledwie 0,1% w IV kwartale 2025.

30% cła USA na eksport z UE – odpowiedź Europy nie każdemu się spodoba

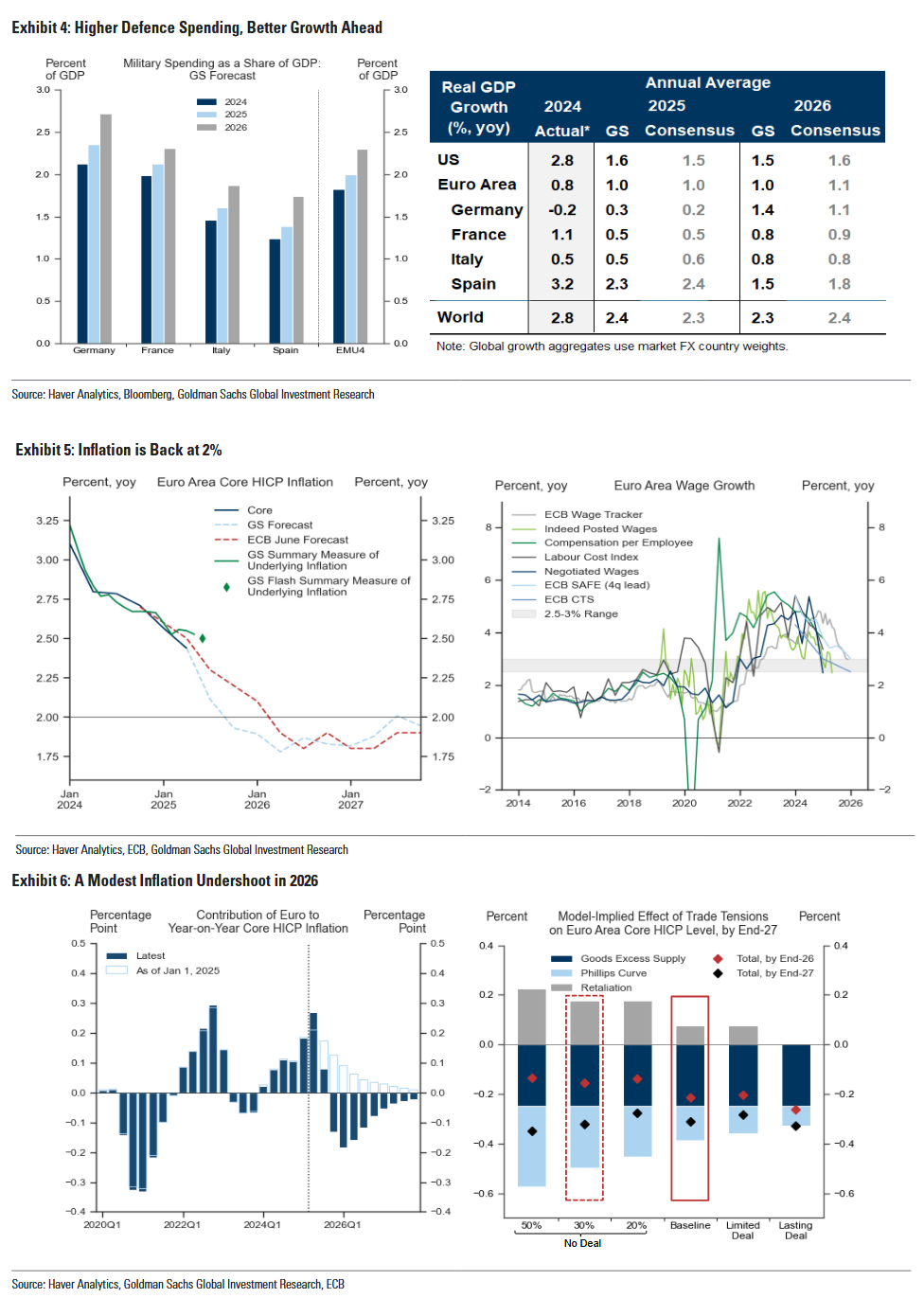

Jest jednak światełko w tunelu – i płynie z Berlina. Niemiecka ekspansja fiskalna po wyborach, w tym ogłoszony 500-miliardowy pakiet infrastrukturalny, może dać silny impuls wzrostowy. Goldman Sachs szacuje, że dzięki temu niemiecki PKB wzrośnie w 2026 roku o 0,6 pp, a w 2027 o 0,5 pp. Cała strefa euro miałaby osiągnąć wzrost na poziomie 1,0% w 2026 i 1,5% w 2027 – głównie dzięki Niemcom.

Co ciekawe, mimo wzrostu wydatków (także obronnych), inflacja w Europie pozostaje pod kontrolą. W czerwcu osiągnęła dokładnie 2%, a wzrost płac – według danych z serwisu Indeed – zszedł poniżej 2,5%. Goldman spodziewa się wręcz lekkiego niedoszacowania inflacji bazowej w 2026 roku, m.in. z powodu aprecjacji euro o 6% od początku roku.

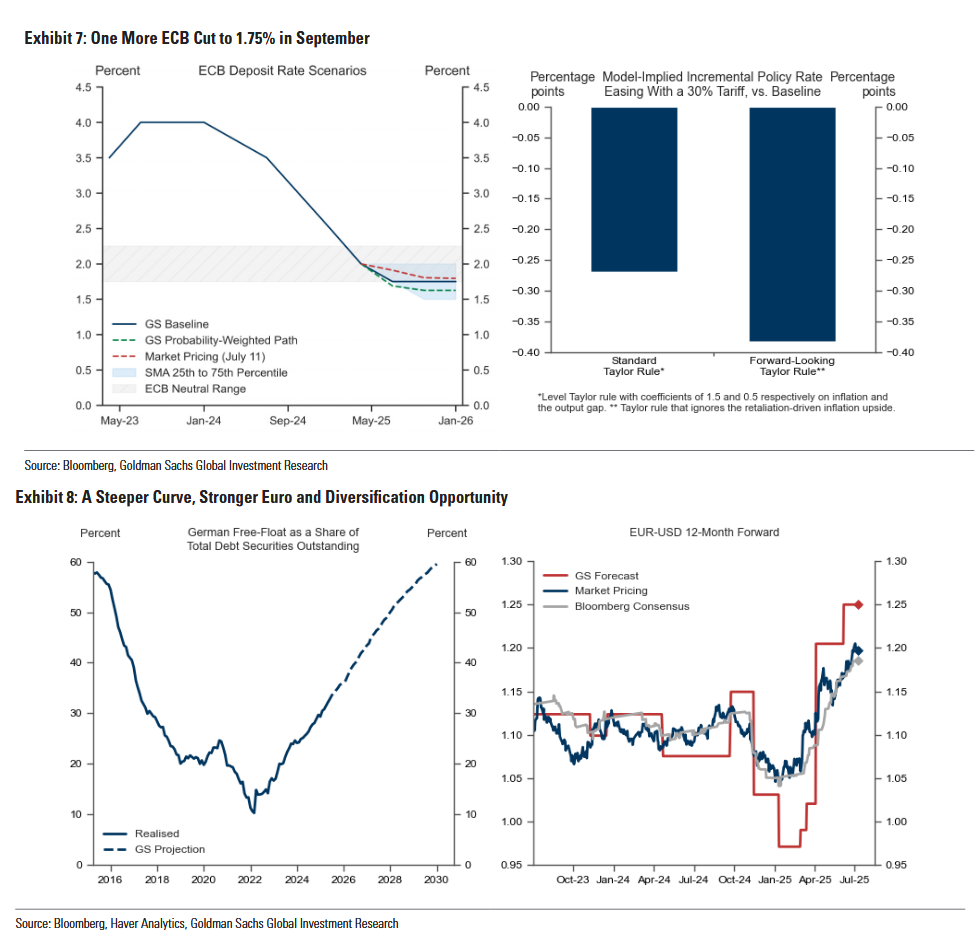

W tym kontekście Europejski Bank Centralny prawdopodobnie pozostawi stopy bez zmian w lipcu, ale Goldman Sachs prognozuje jeszcze jedną, ostatnią obniżkę – do 1,75% we wrześniu. Jeśli napięcia handlowe przybiorą na sile, może to otworzyć drogę do dalszego luzowania polityki monetarnej.

Rynki już wyceniają ten scenariusz: prognozy dla niemieckich 10-letnich obligacji zakładają wzrost rentowności do 2,8% na koniec 2025 roku. A kurs EUR/USD ma rosnąć – do 1,20 w tym roku i 1,25 w kolejnym.

Wszystko wskazuje na to, że Europejczycy będą musieli nie tylko znów nauczyć się mówić językiem ceł, ale też trzymać nerwy na wodzy. Trump testuje cierpliwość. Ale gospodarka – zwłaszcza europejska – testu na długotrwałe napięcia handlowe może już nie zdać.

Opcjonalnie: https://zagranica.strefainwestorow.pl/