Stagflacja sprzyja obligacjom. Czy nadejdzie era niskich stóp procentowych?

W otoczeniu stagflacyjnym inwestorzy chcący ulokować swoje oszczędności na rynku obligacji mają szansę na skorzystanie z rekordowych poziomów rentowności, zarówno w przypadku obligacji indeksowanych inflacją (tzw. TIPS), jak również w przypadku obligacji korporacyjnych.

W swoim najnowszym raporcie na 4 kwartał 2023 r. analitycy z Saxo Banku przyjrzeli się sytuacji na rynku obligacji korporacyjnych, a także przeanalizowali sytuację obligacji indeksowanych inflacją. Ich zdaniem mogą to być atrakcyjne elementy składowe, uzupełniające portfele inwestycyjne i oferujące w obecnym otoczeniu stagflacji dużo lepszy stosunek premii do ryzyka niż akcje.

REKLAMA

Stagflacja okazją dla aktywów indeksowanych inflacją

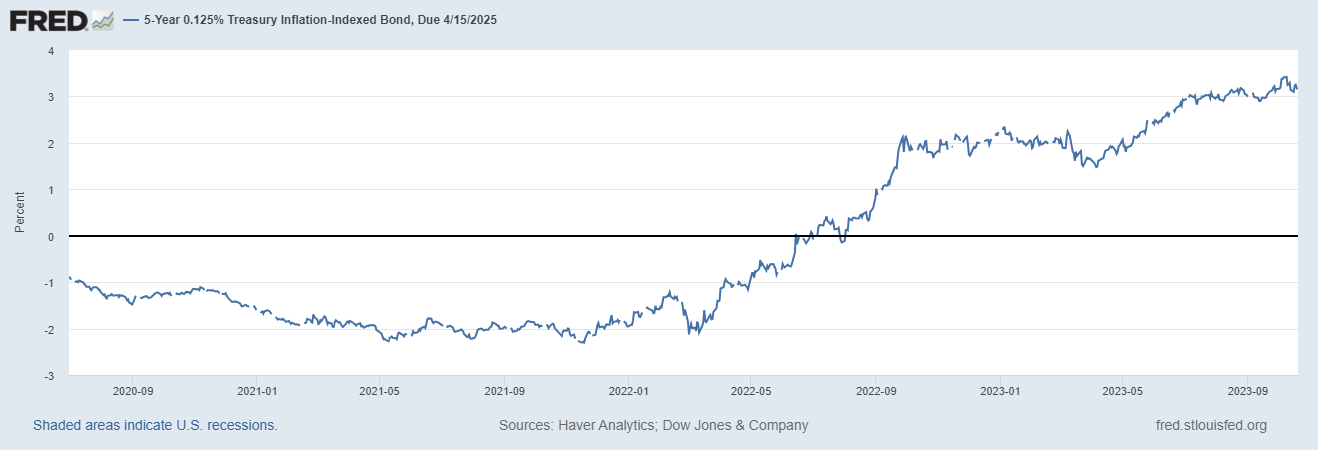

Inwestorzy zainteresowani obligacjami Stanów Zjednoczonych indeksowanymi inflacją (TIPS) stają przed okazją najlepszą od ponad 15 lat. TIPS, które mają termin zapadalności za 2-lata obecnie oferują roczną rentowność na poziomie ok. 3%, a 5-letnie oraz 10-letnie nieco ponad 2%, czyli więcej niż najwyższe rentowności od 2008 r.

Ich piękno w obecnym otoczeniu objawia się tym, że stanowią one jednocześnie ekspozycję na wzrost inflacji oraz spadek stóp procentowych. Jeżeli inflacja będzie dalej rosnąć, wypłacane kupony także będą rosnąć. Natomiast jeżeli stopy procentowe będą spadać, wartość samych papierów wartościowych będzie rosnąć.

W wypadku stagflacji najprawdopodobniej dojdzie do jednego z dwóch scenariuszy: inflacja będzie dalej rosnąć, bądź zacznie spadać, a duszona gospodarka będzie domagała się obniżki stóp procentowych. W każdym z tych scenariuszy obligacje indeksowane inflacją będą stanowiły ciekawy dodatek do dobrze zdywersyfikowanego portfela.

Fundusze ETF na obligacje – jakie wybrać w otoczeniu wysokich stóp procentowych

Spodziewany wzrost spreadu na obligacjach korporacyjnych

Realna stopa procentowa przebijająca poziom 2% stanowi świetną wiadomość dla oszczędzających, którzy mogą w ten sposób skutecznie chronić swój kapitał przed spadkiem wartości. Z drugiej strony jest to bardzo negatywny sygnał dla pożyczkobiorców, co przede wszystkim może odbić się na kondycji finansowej firm. Jedyny moment w ciągu ostatnich 2 dekad kiedy realne stopy procentowe utrzymywały się na tak dużym poziomie przypadał na okres poprzedzający kryzys finansowy z 2008 r.

To natomiast sprawia, że najprawdopodobniej wysoki poziom realnych stóp procentowych uderzy w dużym stopniu w ryzykowne aktywa. Stanowi to największe zagrożenie dla firm o niskich ratingach kredytowych, które będą musiały coraz więcej płacić za możliwość utrzymywania swojej płynności finansowej, co nieubłaganie będzie prowadzić do bankructw tych z nich, które nie będą w stanie się dostosować do nowych warunków.

Obecnie spread między tzw. obligacjami śmieciowymi (czyli obligacjami spółek o najniższych ratingach), a obligacjami wysoko ocenianych spółek jest na zbliżonych poziomach do czasów przed pandemią i wynosi ok. 270 punktów bazowych.

Jednakże, analitycy z Saxo Banku przewidują, że wraz ze wzrostem bankructw i utrzymaniem się presji wysokich stóp procentowych różnica ta powinna się pogłębiać.

W takim otoczeniu preferują oni zdecydowanie obligacje spółek o wysokich ratingach, ze względu na ich większą odporność na ciężkie otoczenie wysokich stóp procentowych. Jednocześnie oferują one wciąż wysokie i atrakcyjne oprocentowania, które średnio wynoszą 5,88%.

Wśród spółek o ratingu BBB wyróżniają się m.in. General Motors oraz Britisch American Tobacco, których obligacje z terminem wykupu w 2033 r. oferują kupony w wysokości 6,4%.

Na nieco niższe oprocentowanie mogą liczyć inwestorzy zainteresowani obligacjami pochodzącymi od spółek z ratingami A+, wśród których analitycy z Saxo Banku wyróżnili Unilever. Obligacje spółki z terminem wykupu w 2032 r. oferują obecnie kupony w wysokości 5,9%. Obligacje Apple, których termin wykupu to 2026 r. wypłacają kupon w wysokości ok. 0,7%, jednakże przy obecnych cenach ich rentowność roczna wynosi 5,2%.

Materiał zawiera linki partnerskie.