Wyniki portfela 60/40 w 2022 roku bardzo rozczarowują, ale prognozy niektórych ekspertów są dla niego optymistyczne

Portfel 60% akcji, 40% obligacji ma za sobą fatalne miesiące, ale nie warto z niego rezygnować, bo może przynieść atrakcyjne stopy zwrotu w kolejnych latach – uważają eksperci.

Niedawno na łamach zacnego portalu Barron’s ukazał się tekst ratujący renomę portfela 60/40. Warto zapoznać się z argumentami wysuwanymi przez ekspertów w jego obronie.

REKLAMA

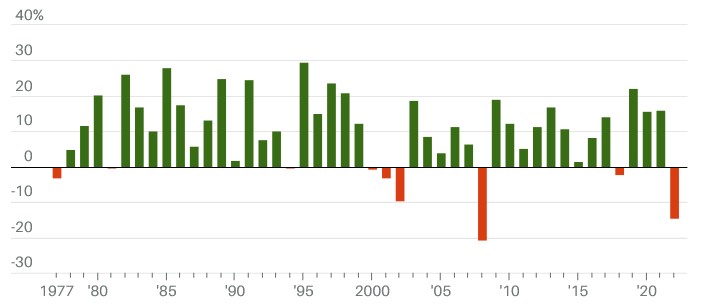

Na dzień 15 listopada, portfel 60/40 złożony z S&P 500 oraz Bloomberg US Aggregate Bond Index przecenił się od początku stycznia 2022 o -15%, nawet jeśli weźmie się pod uwagę wypłacane dywidendy i kupony.

Chris Brightman, CEO Research Affiliates wskazuje, że środowisko jest w tym roku niezwykle trudne, nie sprzyja inwestorom. „Gdy mamy wysoką inflację oraz rosnące stopy, rynek akcji zazwyczaj nie spisuje się dobrze i cechuje się wysoką zmiennością. Na domiar złego, w tym roku mamy wyjątkowo wysoką korelację akcji i obligacji, co jest bardzo nietypową sprawą” – dodaje.

„Obligacje mocno zawiodły, bo nie ochroniły portfeli przed inflacją” – podkreśla David Kelly, globalny strateg J.P. Morgan Asset Management.

Wyniki portfela 60/40 – aktywa amerykańskie (ujęcie roczne, proc.)

Źródło: Vanguard / Barron’s

Różnorakie prognozy dla strategii 60/40

Portfel składający się w 60% z amerykańskich akcji i w 40% z amerykańskich obligacji przyniósł średni roczny zwrot w wysokości 8,8% od 1 stycznia 1926 roku do 31 grudnia 2021 roku, według obliczeń ekspertów Vanguard. Ma on długą historię, i jest odpowiedzią zarówno na wyjątkowy status dolara amerykańskiego, jak i na zasadę, że alokacja inwestora w akcje powinna wynosić 100% minus wiek. Dla 40-latka 60% udział akcji w portfelu wydaje się idealny.

Wielu ekspertów uważa jednak, że portfel 60/40 po 2022 rok stał się już reliktem przeszłości. „Zarówno akcje, jak i obligacje w najbliższych latach zachowają się słabo. Ta wysoka korelacja między tymi klasami aktywów utrzyma się, co będzie swego rodzaju niespodzianką dla inwestorów” – uważa Zack Ellison, partner w Applied Real Intelligence.

Roger Aliaga-Diaz, główny ekonomista Vanguard, sądzi, że strategia 60/40 wciąż jest solidnym benchmarkiem dla niemal każdej strategii inwestycyjnej, której celem jest dążenie do umiarkowanego wzrostu. „Opinie o jej upadku są szkodliwe dla idei skutecznego inwestowania w długim okresie. Uważam, że inwestorzy nie powinni się zniechęcać. Ważne, by utrzymali kurs. To może nie być właściwy moment na wycofanie się z portfela 60/40, bo uważamy, że jego perspektywy są coraz lepsze" - mówi Aliaga-Diaz.

Najnowsza prognoza J.P. Morgan Asset Management dla portfela 60/40 to 7,2% średniorocznego całkowitego zwrotu w ciągu najbliższych 10-15 lat. Eksperci tej firmy podnieśli ją z poziomu 4,3% prognozowanego jeszcze w zeszłym roku, głównie przez znaczną przecenę akcji i obligacji.

Z drugiej strony słynny inwestor i zarządzający Howard Marks uważa, że portfel 60/40 to tylko punkt wyjścia do poważnego inwestowania. „Ja używam go jako punktu odniesienia, punktu wyjścia. Ale nigdy nie traktowałem go jako realistycznej propozycji inwestycyjnej” – mówi Marks.

Nadzieja w obligacjach, rentowności są już bardzo wysokie

Jednak co jeśli Fed zatrzyma cykl podwyżek stóp, a może i rozpocznie cykl obniżek już w 2023 roku? Jest taka możliwość, a wtedy ceny papierów dłużnych powinny zacząć rosnąć. To mógłby być powrót do normy, bo patrząc historycznie, portfel 60/40 sprawdza się od dłuższego czasu, pomijając tegoroczne słabe wyniki.

“Dawno nie było tak dobrych perspektyw dla portfela 60/40, szczególnie po jego obligacyjnej stronie” – twierdzi Andy Kapyrin, officer inwestycyjny RegentAtlantic. Wskazuje, że obligacje korporacyjne o ratingu inwestycyjnym mają rentowności rzędu 5-6%, czyli bardzo wysokie.

Rentowność obligacji jest dziś znacznie wyższa, niż rok temu, ponieważ ceny spadły. Rentowność 10-letniej obligacji skarbowej USA wynosiła ostatnio 3,78%, co oznacza gwałtowny wzrost z poziomu 1,51% pod koniec ubiegłego roku. "Wyższa rentowność to dobra wiadomość dla inwestorów. Wynika ona z dużej zmienności rynków. Ale perspektywy dla inwestorów działających na rynku obligacji są lepsze teraz, niż na początku 2022 roku. Jeśli masz zamiar włożyć więcej kapitału w papiery dłużne, to wolisz mieć wyższe rentowności, niż niższe" – mówi Brightman z Research Affiliates.