Oto 5 spółek z amerykańskiej giełdy, które mogą w 5-10 lat urosnąć 10-krotnie

Producent gier Electronic Arts to jedna ze spółek z Wall Street, które mogą zwiększyć w 5-10 lat nawet 10-krotnie swoją kapitalizację, uważają analitycy Alliance Bernstein.

10-krotne pomnożenie kapitału w średnim horyzoncie? Chyba każdy o tym marzy. Zacny portal Barron’s wskazał niedawno 5 spółek, których wyceny mogą urosnąć 10-krotnie.

REKLAMA

Pamiętajmy, że akcja, która w 5 lat rośnie 10-krotnie, przynosi średniorocznie 58% zwrotu. Akcja która rośnie tak mocno w 10 lat, musi przynieść średniorocznie 26%. Możliwe? Już nie raz się zdarzało.

Analitycy Alliance Bernstein wzięli na tapet walory, które od 1980 roku w okresach 5 lub 10-letnich urosły na wycenie 10-krotnie (tzw. ten-baggers) i okazało się, że 48% spośród 175 takich przypadków to spółki technologiczne. Oczywiście, jest to zrozumiałe, gdyż innowatorzy którym się udaje odnieść sukces, zmieniają się w maszynki do zarabiania pieniędzy.

Analitycy Alliance Bernstein wyselekcjonowali 5 walorów, które – w ich opinii – mają szansę na stanie się spółkami typu ten-baggers. To co wspólne dla tych akcji, to wskaźnik C/Z na nadchodzące 12 miesięcy na poziomie 14-17. Pokazuje on, że są to walory generalnie niedowartościowane.

„Te wskazane walory niekoniecznie muszą urosnąć na wycenie 10-krotnie. W ich przypadku jedynie istnieje większe prawdopodobieństwo, że przyniosą taki zwrot w porównaniu z przeciętnymi akcjami. Może 2-3 z nich staną się wielkimi zwycięzcami w horyzoncie 5 lub 10-letnim” – asekurują się analitycy Alliance Bernstein.

Oto wskazania:

Electronic Arts

Obecnie akcje spółki produkującej gry (m.in. seria FIFA czy Battlefield) handlowane są x17 oczekiwany zysk na akcję w 2023 roku. Spółka jest wysoce zyskowna, a w trwającym roku obrotowym zysk operacyjny ma sięgnąć 2,5 mld USD, przy marży wynoszącej 32% - wedle FactSet.

Obecnie kapitalizacja EA wynosi 35 mld USD. Średnia z 31 ratingów mówi „przeważaj”, wyznaczając cenę docelową na poziomie 148,91 USD.

Notowania EA na tle Nasdaq Composite – 5 lat

On Semiconductor

ON Semiconductor dostarcza inteligentne rozwiązania w zakresie czujników i zasilania, które umożliwiają elektryfikację przemysłu motoryzacyjnego.

Tutaj wskaźnik oczekiwanego zysku wynosi x16. Firma może mieć zysk operacyjny sięgający 2,8 mld USD, przy marży 34%.

30,8 mld USD to obecna kapitalizacja spółki. Średnia z 30 ratingów radzi „przeważaj”, wyznaczając cenę docelową na poziomie 73,73 USD.

Notowania ON Semiconductor na tle Nasdaq Composite – 5 lat

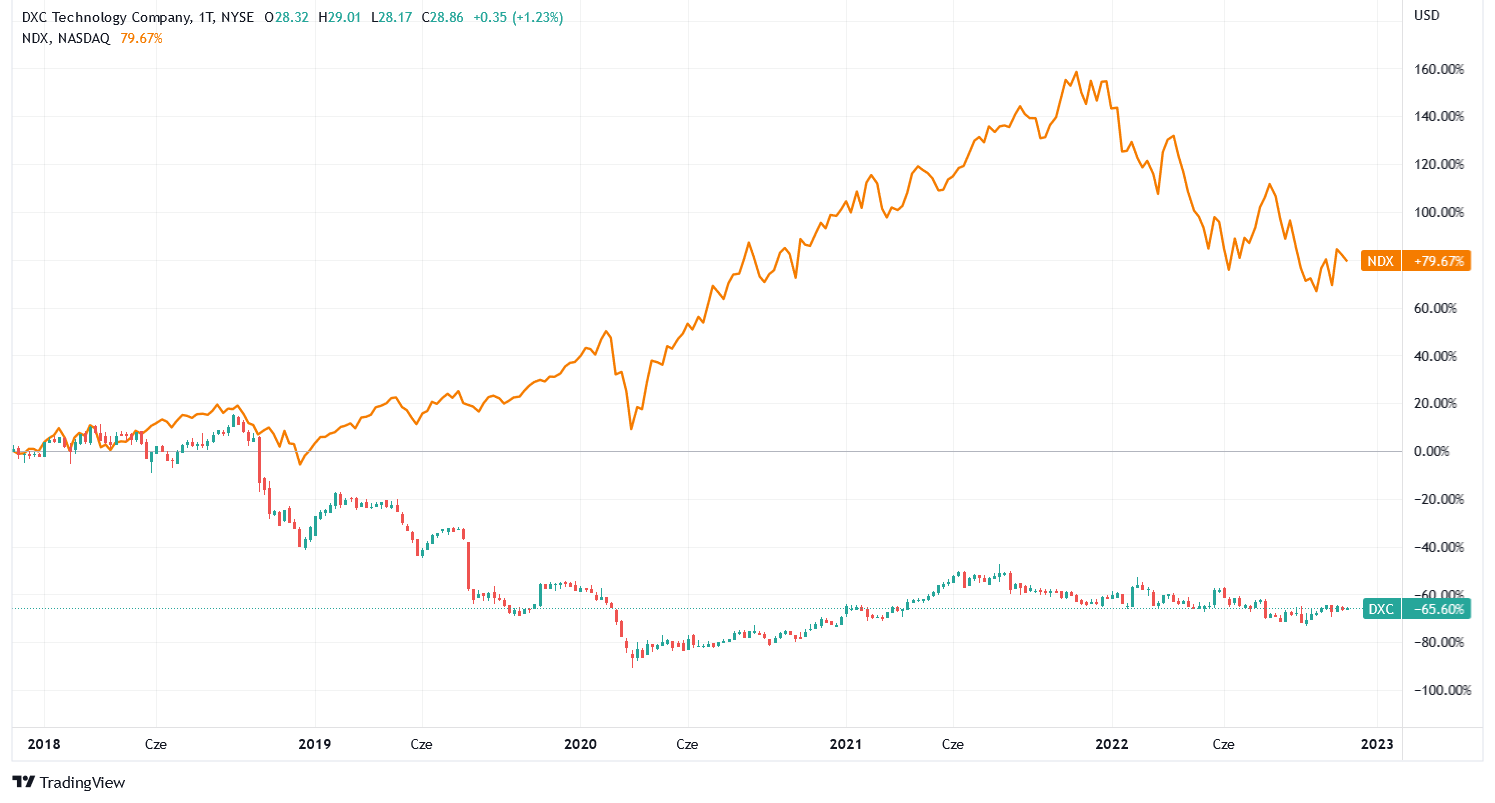

DXC Technology

DXC Technology świadczy usługi doradztwa technologicznego, outsourcingu. Działa poprzez następujące segmenty: Global Business Services (GBS) oraz Global Infrastructure Services (GIS).

Wskaźnik forward P/E dla tej spółki to x7. Zysk operacyjny w tym roku może sięgnąć 1,2 mld USD, przy marży wynoszącej 8%.

6,6 mld USD to aktualna wartość rynkowa spółki na giełdzie. Średnia z 13 ratingów mówi „przeważaj”, określając cenę docelową na poziomie 34 USD.

Notowania DXC Technology na tle NDX – 5 lat

Synaptics

Synaptics zajmuje się rozwojem i sprzedażą rozwiązań półprzewodnikowych dla interfejsów w urządzeniach i produktach elektronicznych. Specjalizuje się w indywidualnie projektowanych interfejsach, które umożliwiają interakcję z mobilnymi urządzeniami, komputerami i innymi urządzeniami elektronicznymi.

Wskaźnik forward P/E dla tej spółki to x10. Zysk operacyjny w tym roku może sięgnąć 0,6 mld USD, przy marży wynoszącej 36%.

3,96 mld USD – oto wartość rynkowa tej firmy. Średnia z 11 ratingów radzi „kupuj”, cenę docelową umieszczając na poziomie 120,50 USD.

Notowania Synaptics na tle NDX – 5 lat

Juniper Networks

Juniper Networks, Inc. zajmuje się projektowaniem, rozwojem oraz sprzedażą produktów i usług dla sieci wydajnościowych. Oferuje wymagania dla globalnych usługodawców, dostawców usług w chmurze, rządów krajowych, organizacji badawczych i sektora publicznego oraz innych przedsiębiorstw.

Wskaźnik forward P/E dla tej spółki to x14. Zysk operacyjny w tym roku może sięgnąć 0,8 mld USD, przy marży wynoszącej 16%.

Wartość rynkowa spółki to 10 mld USD. Średnia z 20 ratingów radzi podchodzić do waloru „neutralnie”, a cena docelowa jest wyznaczona na 34,17 USD.

Notowania Juniper Networks na tle NDX – 5 lat

Duże ryzyko polityczne wisi nad akcjami giełdowych spółek – ostrzega słynny prof. Eugene Fama

")