Microsoft bije rekordy, ale prognozy na kolejne miesiące nie są już optymistyczne

Microsoft opublikował grudniowe wyniki lepsze od oczekiwanych, które w dużej mierze były napędzane przez przychody chmury obliczeniowej. Jednak spółka wylała też kubeł zimnej wody przez rozczarowujące prognozy na marzec.

Microsoft inwestuje w sztuczną inteligencję. Za 10 mld USD kupuje akcje twórców ChatGPT

REKLAMA

Microsoft odnotował słabsze przychody w sektorze związanym z oprogramowaniem dla komputerów PC, ale spółka nadrobiła solidnymi wynikami w gałęzi chmury obliczeniowej oraz aplikacjach dla firm. W szczególności, biznes chmury publicznej Azure pobił szacunki Wall Street dotyczące wzrostu, co jest ulgą dla inwestorów zaniepokojonych perspektywami wydatków korporacyjnych na IT.

Solidne wyniki zwiększają nadzieje, że raporty finansowe spółek technologicznych nie będą tak złe, jak obawiano się na Wall Street. Mimo to firma zauważyła, że działalność w USA w tym kwartale była mniejsza niż oczekiwano, zamówienia komercyjne rozczarowały ulicę, a prognoza przychodów na marzec była mniejsza niż szacunki analityków.

Euforię zgasiły perspektywy

Na początku po informacjach kurs rósł, aż 5%, ale euforia szybko zgasła kiedy spółka przedstawiła prognozy podczas telekonferencji.

Microsoft przez ostatni rok spadł tyle co średnio indeksy, czyli 17%. Od początku roku akcje spółki notują już procent wzrostu. Średnia cena docelowa 53 analityków pokrywających spółkę wynosi 284 USD.

Netflix już ponad +50% od dołka. Inwestorzy kupują akcje bo spółka publikuje coraz lepsze wyniki

Microsoft w cyfrach

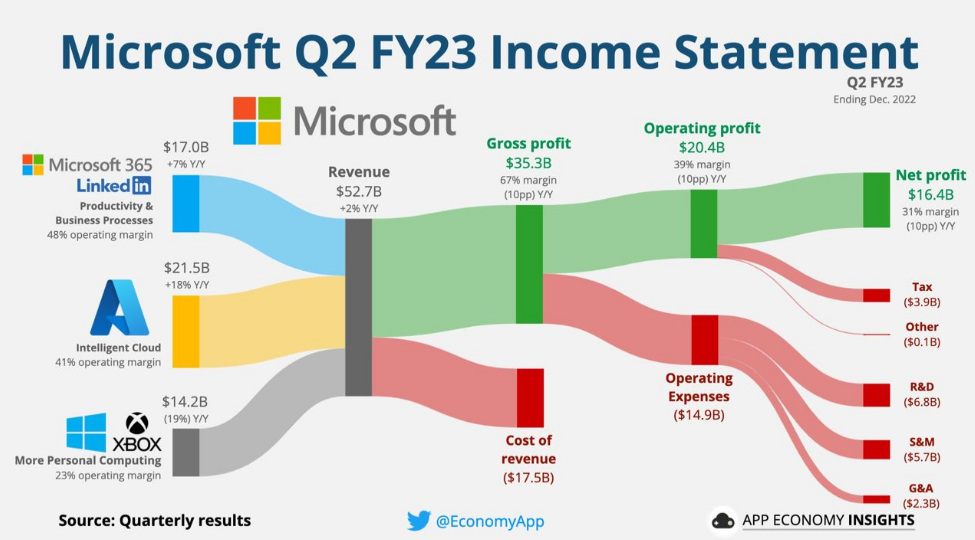

W drugim kwartale fiskalnym zakończonym 31 grudnia Microsoft zanotował przychód w wysokości 52,7 mld USD, co oznacza wzrost o 2% w porównaniu z rokiem ubiegłym. Niewiele zabrakło do konsensusu na Wall Street, który wynosił 53,1 mld USD, ale mieścił się w przedziale 52,4-53,4 mld USD. Zyski po korekcie wyniosły 2,32 USD na akcję, czyli o trzy centy więcej niż konsensus Wall Street, który wynosił 2,29 USD na akcję. Marża brutto wyniosła 66,8%, co oznacza niewielki spadek z 67,2% rok wcześniej.

Zysk na bazie GAAP wyniósł 2,20 USD na akcję. Różnica jest związana z niedawnym ogłoszeniem przez spółkę planów redukcji zatrudnienia o 10 tys. miejsc pracy, czyli nieco poniżej 5% ogółu zatrudnionych. Firma zapowiedziała, że w grudniowym kwartale poniesie koszty w wysokości 1,2 mld USD z tytułu odpraw, a także niesprecyzowanych zmian w portfolio sprzętowym firmy oraz konsolidacji biur.

Microsoft oraz Google masowo zwalniają pracowników, ponad 22 tys. ludzi straci pracę

Firma wykupiła w kwartale akcje o wartości 4,6 mld USD.

Microsoft poinformował, że przychody z segmentu Intelligent Cloud, który obejmuje Azure, wyniosły 21,5 mld USD, co oznacza wzrost o 18% lub 24% przy stałej walucie. Jest to wynik zbliżony do górnej granicy przedziału 21,25-21,55 mld USD. Przychody z Azure wzrosły o 31% lub 38%.

Firma podała, że całkowity przychód z chmury Microsoft (obejmujący dodatkowe elementy poza segmentem Intelligence Cloud) wyniósł 27,1 mld USD, co oznacza wzrost o 22% lub 29% po korekcie walutowej.

Microsoft poinformował, że przychody z segmentu biznesowego wyniosły 17 mld USD, co oznacza wzrost o 7% lub 13% po skorygowaniu o walutę, czyli nieco powyżej prognozowanego przedziału 16,6-16,9 mld USD.

Firma podała, że przychody z segmentu More Personal Computing wyniosły 14,2 mld USD, co oznacza spadek o 19% lub 16% w przeliczeniu na stałą walutę i jest gorsze od prognozowanego przedziału 14,5-14,9 mld USD, ze względu na gwałtowne spowolnienie na rynku komputerów osobistych. Przychody z tytułu OEM dla systemu Windows spadły o 39%, natomiast przychody z tytułu zawartości i usług Xbox spadły o 12%. Przychody z urządzeń, głównie komputerów Surface PC, spadły o 39%. Przychody z reklam w wyszukiwarkach i wiadomościach bez uwzględnienia kosztów pozyskania ruchu wzrosły o 10%, a po skorygowaniu o walutę o 15%.

O pandemicznym popycie na komputery osobiste można już tylko pomarzyć

Firma badawcza International Data Corp. oszacowała niedawno, że sprzedaż komputerów PC w grudniowym kwartale spadła o 28% w porównaniu z rokiem ubiegłym. To, co zaczęło się od słabości popytu na komputery osobiste, rozprzestrzeniło się na przedsiębiorstwa, ponieważ firmy ograniczają wydatki na IT w związku ze spowolnieniem gospodarczym.

Prognoza na marcowy kwartał przedstawiona przez CFO Amy Hood podczas telekonferencji prasowej firmy była zróżnicowana.

W segmencie biznesowym firma przewiduje wzrost w stałej walucie o 11% do 13%, do poziomu 16,9-17,2 mld USD; konsensus uliczny zakładał 16,9 mld USD.

Lista spółek value i growth z największym potencjałem wzrostu w 2023 roku na giełdzie w USA

W przypadku Intelligence Cloud, Microsoft przewiduje wzrost w przedziale 17% do 19% w stałej walucie, czyli 21,7 do 22 mld USD, nieco poniżej konsensusu ulicznego na poziomie 22,2 mld USD. Firma oczekuje, że tempo wzrostu Azure w spadnie o 4 do 5 punktów, co oznaczałoby wzrost poniżej konsensusu ulicznego na poziomie 33,7%.

W segmencie More Personal Computing spółka widzi przychody na poziomie 11,9-12,3 mld USD, czyli znacznie poniżej konsensusu na poziomie 13,4 mld USD, ponieważ rynek komputerów osobistych nadal się kurczy. Hood twierdzi, że przychody z urządzeń w tym kwartale spadną procentowo o połowę do 40.

Po zsumowaniu tych danych otrzymujemy przedział od 50,5 do 51,5 mld USD, czyli poniżej konsensusu 52,4 mld USD. Hood zauważyła również, że zamówienia komercyjne w kwartałach będą prawdopodobnie mniej więcej na poziomie roku poprzedniego.

To będzie ciężki rok dla Zuckerberga. Metaverse w rozsypce, kurs akcji nurkuje

")