Obligacje zaczną niedługo drożeć, a dolar jeszcze przez jakiś czas będzie silny – wynika z prognozy Robeco

Nadchodzi rynkowy zwrot na stopach, także na obligacjach i walutach, w najbliższych miesiącach – twierdzą analitycy Robeco.

„Stopy coraz wyżej, nadchodzi recesja. Jeśli historia się powtórzy, wkrótce zobaczymy szczyt rentowności obligacji rządowych a następnie szczyt spreadów kredytowych. To będzie taki podwójny szczyt. I niedługo powinniśmy zobaczyć także odwrócenie trendu na obligacjach, zaczną drożeć” – stwierdzają analitycy Robeco w raporcie „Twin peaks”.

REKLAMA

Nie ma już sensu pogoń za rentownościami

Jak wiadomo, przez cały 2022 rok trwa zacieśnianie polityki pieniężnej, gdyż banki centralne podjęły decyzję o zdecydowanej walce z inflacją. Jednak wedle analityków Robeco, gdy spoglądamy w 2023 rok, tematy nie tylko się nie zmieniły, ale wręcz nasiliły się.

„Konsensusowe nadzieje rynkowe, że Fed zakończy ścieżkę zacieśniania tej jesieni, zostały rozwiane przez prezesa Powella w Jackson Hole. Nadzieje, że EBC będzie kontynuował delikatne podejście, zostały gwałtownie rozwiane przez jastrzębi zwrot Christine Lagarde we wrześniu. Nadzieje, że inflacja może być umiarkowana, zostały zawiedzione przez podwyższony sierpniowy wskaźnik CPI w USA. Nadzieje na stopniowe ochłodzenie na rynkach pracy, zwiastujące miękkie lądowanie, którego wielu oczekuje, wydają się szalenie optymistyczne. Wygląda na to, że banki centralne będą musiały podnieść stopy do poziomów wywołujących recesję. Dopóki wojna z inflacją nie zostanie wygrana, szansa na miękkie lądowanie jest niewielka” – wskazują analitycy Robeco.

Wskazują, że zacieśnianie polityki pieniężnej ma oczywiście nie tylko konsekwencje ekonomiczne, ale także polityczne. Chodzi o to, że rentowność obligacji pozostaje pod presją wzrostową, a to ma przełożenie na działania i plany rządów. „Ceny surowców mocno spadły w ujęciu rocznym, ponieważ perspektywy wzrostu gospodarczego uległy pogorszeniu. Zmierzamy w kierunku tego, co wygląda na rynkowy zwrot w stopach i widać perspektywy znacznie lepszych zwrotów z obligacji w czasie recesji. Rok 2022 jest już najgorszym rokiem dla zwrotu z fixed income od 1788 roku, wedle Reutersa. Stawianie na kontynuację trendów duration – próba pogoni za wzrostem rentowności - wygląda ryzykownie. Pamiętajmy, że nadmiernie odwrócone krzywe dochodowości mogą w końcu ulec odwróceniu i ponownemu obniżeniu” – stwierdzają.

Warto powoli kupować obligacje, siła dolara jeszcze chwilę potrwa

Wedle analityków Robeco, alokacja aktywów w instrumenty o stałym dochodzie powoli nabiera sensu, bo jeszcze w zeszłym kwartale recesji nie było w cenach, ale od tego czasu rynki kredytowe podjęły próbę letniego rajdu, mając nadzieję na łagodny Fed tej jesieni. „Według nas, to był nietrafiony rajd. Od połowy sierpnia spready zaczęły się poszerzać. Z pewnością rynki kredytowe potaniały w tym roku, ale nie należy się patrzeć w przyszłość zbyt optymistyczne, biorąc pod uwagę perspektywy polityki pieniężnej. W ciągu ostatnich 50 lat każdy pojedynczy szczyt recesji był poprzedzony szczytem rentowności obligacji rządowych. Zazwyczaj o wiele miesięcy, lub nawet lat. Nie sądzimy, aby tym razem było inaczej” - stwierdzają. „Oczekujemy, że zobaczymy podwójne szczyty: najpierw rentowności obligacji rządowych, a następnie w spreadach kredytowych. Problem w tym, że może to nastąpić w odstępie kilku miesięcy - i być może wiele punktów bazowych później” – podkreślają analitycy Robeco.

Jeśli chodzi o waluty, to oczekują oni utrzymania się kapitalnej siły dolara amerykańskiego oraz dalszego trendu spadkowego na walutach rynków wschodzących, przy czym będzie to wszystko miało mniejszą i łagodniejszą skalę, niż w 2022 roku. „Kombinacja lepkiej inflacji oraz silnego rynku pracy powoduje, że Fed pozostanie na ścieżce podwyżek stóp, co sprawi, że inwestorzy będą uciekać do USD co najmniej do końca 2022 roku. W 2023 roku gospodarka zacznie słabnąć, a inflacja spadać, co zachęci Fed do zatrzymania cyklu podwyżek, oraz powinno przyczynić się do odwrócenia trendu na USD. Przed nami jeszcze kilka miesięcy wzrostu na dolarze i słabnięcia walut emerging markets, przy czym nie wszystkie będą słabły tak samo, bo wydaje nam się, że waluty z Ameryki Łacińskiej powinny radzić sobie w stosunku do USD lepiej, niż waluty azjatyckie czy wschodnioeuropejskie” – prognozują analitycy Robeco.

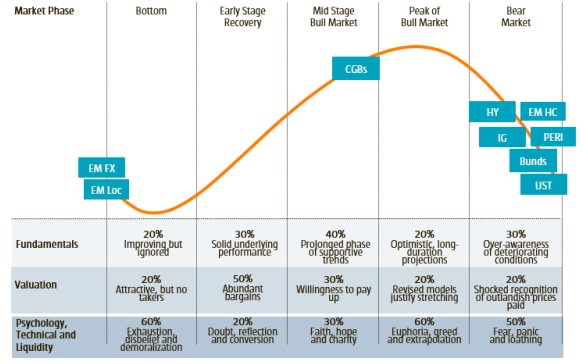

Pozycjonowanie walut i obligacji w ramach cyklu

Źródło: Robeco

Cierpliwość to jedna z najważniejszych cech w inwestowaniu - wyjaśniamy dlaczego

")