Notowania PGE, Tauronu i Enei skorzystają na sytuacji na Bliskim Wschodzie? Porównujemy obecną sytuację ze scenariuszem z 2022 r.

Czy w warunkach zaostrzającej się sytuacji na Bliskim Wschodzie i potencjalnych problemów z dostawami gazu skroplonego do Polski, notowania krajowych spółek energetycznych będą rosnąć? Analizujemy taką możliwość i porównujemy ją z sytuacją z 2022 r., gdy wybuchł kryzys energetyczny sprowokowany w Europie atakiem Rosji na Ukrainę.

Kryzys 2022 r. i wzrosty giełdowe spółek energetycznych

24 lutego 2022 r. Rosja zaatakowała Ukrainę. Był to nie tylko początek wojny konwencjonalnej, ale również poważnego kryzysu energetycznego w całej Europie. Bezpośrednimi powodami tego stanu rzeczy były z jednej strony postępy w dekarbonizacji krajów członkowskich UE, z drugiej opieranie przejściowej fazy transformacji energetycznej na gazie ziemnym. Rosja poprzez spółki takie jak Gazprom i Novatek dostarczała paliwo gazowe odpowiadające 40 proc. całkowitego zużycia w Unii Europejskiej. Równie istotny był import rosyjskiej ropy naftowej do Wspólnoty (27 proc.) i węgla (46 proc.).

REKLAMA

Szybkim i bezpośrednim skutkiem tego wydarzenia na polskiej giełdzie były duże wzrosty notowań największych spółek energetycznych. PGE w lutym 2022 r. kosztowało około 7 zł za akcję, a w czerwcu tego samego roku prawie 11 zł. Tauron w lutym kosztował 2,2 zł a w maju 3,3 zł. Enea w lutym 7,7 zł a w lipcu około 10 zł.

Notowania PGE

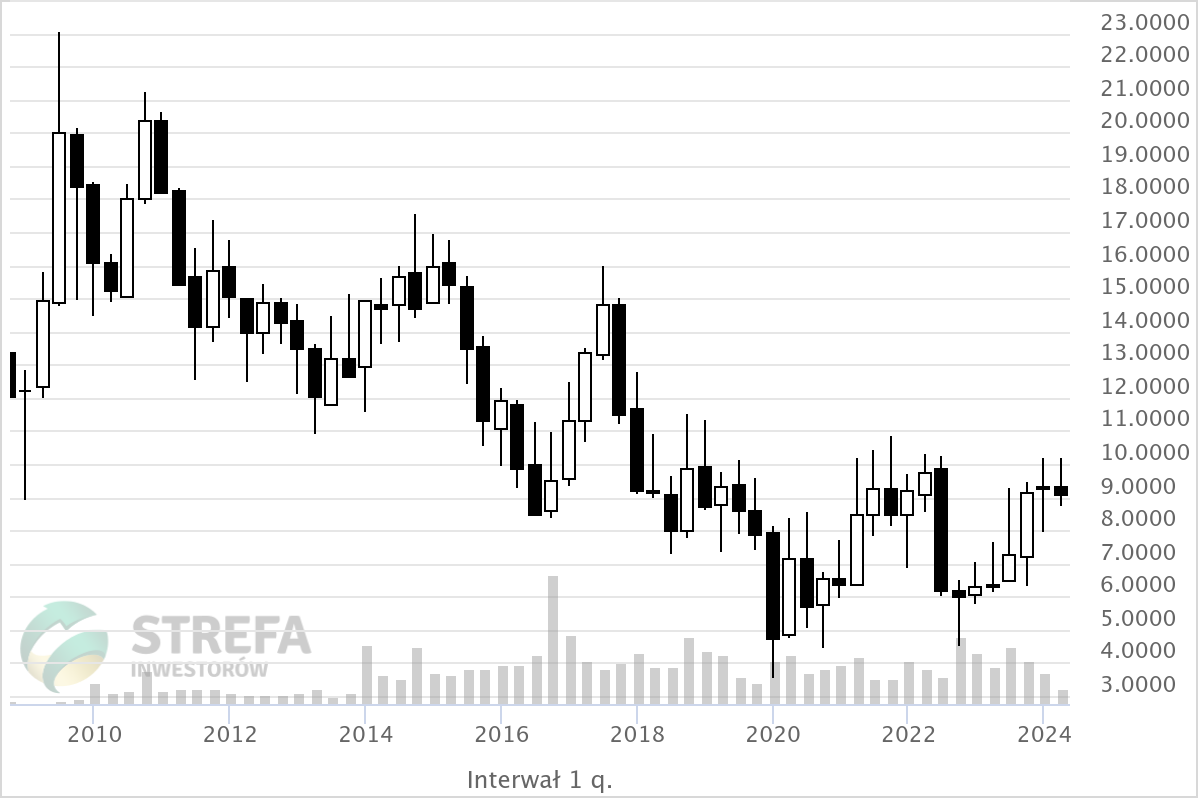

Notowania Tauron

Notowania Enea

Szybkie wzrosty były uwarunkowane dwoma podstawowymi czynnikami. Pierwszym była produkcja energii, której w wyniku kryzysu mogło zabraknąć, z polskiego węgla (mimo rosnącego udziału importu). Z drugiej strony, rynek liczył na to, że wojna na Ukrainie zluzuje unijną politykę klimatyczną (stało się jak już wiemy odwrotnie).

Kryzys 2024 r. a notowania spółek energetycznych

Na początku kwietnia br. Izrael zaatakował konsulat Iranu w Damaszku, w wyniku czego zginęły osoby z personelu placówki. W odpowiedzi na to działanie, władze w Teheranie pierwszy raz dokonały ataku na państwo żydowskie ze swojego terytorium.

W sobotę wieczorem w kierunku Izraela wystrzelono około 300 dronów i pocisków rakietowych. Jednak jak podkreślają komentatorzy odbyło się to w taki sposób, by władze w Tel Awiwie mogły się do tego przygotować. Iran „ratował swoją twarz”, ale nie chce eskalacji. Eskalacja pozostaje jednak możliwa.

Rejon Zatoki Perskiej, a szczególnie cieśniny Ormuz, ma newralgiczne znaczenie dla światowych rynków energetyczno – paliwowych. Jednak czy jest ono wystarczające, aby w przypadku eskalacji napięć geopolitycznych, znów wywindować notowania spółek energetycznych w Polsce?

Warto w tym kontekście przyjrzeć się sytuacji na rynku gazu, ponieważ surowiec ten ma bezpośrednie przełożenie na energetykę.

W 2023 r. UE zaimportowała ponad 120 mld m3. W 2023 r. największym dostawcą LNG do UE były Stany Zjednoczone (skąd pochodziło niemal 50% importu). Katar odpowiadał tylko za 6,1 proc. tj. 17,8 mld m3 surowca.

Z tej perspektywy sytuacja jest diametralnie inna niż w 2022 r., gdy odcięcie dostaw gazu przez Rosję (Gazprom eksportował do Unii Europejskiej około 140 mld m3 surowca), było prawdziwym szokiem i wywołało panikę.

Oczywiście z perspektywy lokalnej QatarEnergy jest drugim najważniejszym dostawcą LNG do Polski. Jednak z drugiej strony zapełnienie magazynów gazu w UE wynosi obecnie rekordowe 61 proc., a w naszym kraju prawie 45 proc. Skończył się również sezon grzewczy.

Co z tego wynika?

Kryzys na Bliskim Wschodzie i potencjalne zablokowanie cieśniny Ormuz (mało prawdopodobne) choć może mieć implikacje dla rynków, to jednak średnioterminowo w kontekście polskiej energetyki powinien mieć dużo mniejszy wpływ na krajową branżę energetyczną niż sytuacja z 2022 r., gdy doszło do ataku Rosji na Ukrainę.