Przyśpieszenie w OZE: co oznaczają nadchodzące zmiany?

Kwestie związane z ustawą odległościową, rozwojem OZE w Polsce, umowami PPA i cPPA, a także obszar magazynowania energii znajdują się na ustach wszystkich ekspertów i obserwatorów sektora energetycznego od ostatnich kilku miesięcy. O szczegóły związane z ostatnimi, a także planowanymi zmianami regulacyjnymi zapytaliśmy Piotra Ciołkowskiego, radcę prawnego i partnera współkierującego Zespołem Energetyki i Zasobów Naturalnych w kancelarii Dentons.

Piotr Maciążek: Zacznijmy od kwestii OZE i energetyki wiatrowej na lądzie. Na poziomie rządowym trwają intensywne i niestety przedłużające się prace nad projektem nowelizacji ustawy wiatrakowej. Jak ocenia Pan propozycję przedstawioną przez Ministerstwo Klimatu i Środowiska? Czy można ją określić jako przełomową w kontekście działań legislacyjnych prowadzonych w ostatnich latach?

REKLAMA

Piotr Ciołkowski: Propozycję Ministerstwa Klimatu i Środowiska można określić jako przełomową, bo adresuje postulowaną od lat zmianę minimalnej odległości turbin wiatrowych od budynków mieszkalnych i budynków o funkcji mieszanej do 500 metrów. Zgodnie z zapowiedziami, nowelizacja ma zostać przyjęta przez parlament jeszcze przed majowymi wyborami prezydenckimi. Uważam, że jest to scenariusz optymistyczny, szczególnie biorąc pod uwagę fakt, że w ostatnich dniach do projektu zostały dodane nowe kwestie, m.in. związane z repoweringiem, czyli modernizacją istniejących turbin wiatrowych. Nowością jest również określenie minimalnej odległość elektrowni wiatrowych od dróg krajowych, która co do zasady ma wynieść jednokrotność maksymalnej całkowitej wysokości elektrowni wiatrowej określonej w MPZP (1H).

Nowelizacja ustawy odległościowej to projekt o fundamentalnym znaczeniu dla całego sektora energetycznego. Warto pamiętać, że beneficjentami projektu będą nie tylko deweloperzy OZE, ale również odbiorcy końcowi energii elektrycznej. Według Polskiego Stowarzyszenia Energetyki Wiatrowej, każdy GW zainstalowanej energii z lądowych farm wiatrowych pozwoli obniżyć cenę energii elektrycznej o ponad 9 PLN za MWh. Rozwój inwestycji wiatrowych to również wymierne korzyści dla społeczności lokalnych, zarówno gmin których budżety są zasilane z tytułu podatku od nieruchomości, jak i właścicieli gruntów dzierżawionych pod turbiny lub infrastrukturę przyłączeniową.

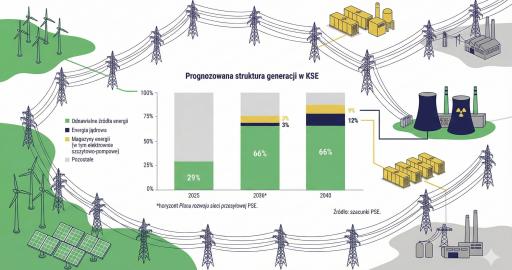

Nie należy jednak zapominać, że zmiana ustawy odległościowej to istotne, aczkolwiek niewystarczające remedium na problemy, z którymi boryka się branża wiatrowa. Do dynamicznego rozwoju projektów wiatrowych potrzebowalibyśmy istotnego skrócenia procesu inwestycyjnego (w tym uproszczenia procedur planistycznych), likwidacji barier związanych z dostępem do sieci, czy dalszego wsparcia dla bateryjnych magazynów energii (BESS), które wspierają integrację źródeł OZE z KSE.

Proces inwestycyjny w OZE nierozerwalnie złączony jest z planowaniem przestrzennym. W tym obszarze w ostatnich latach również nastąpiły pewnego rodzaju zmiany. Mowa o nowelizacji ustawy o planowaniu i zagospodarowaniu przestrzennym, która wprowadziła m.in. plan ogólny, zintegrowany plan inwestycyjny oraz umowę urbanistyczną. Czy tego rodzaju działania są jednak wystarczające, żeby ułatwić przedsiębiorcom inwestycje w nowe źródła?

Przede wszystkim, wprowadzane zmiany planistyczne mają stworzyć jednolite ramy dla realizacji projektów i zmniejszyć ryzyko wydawania sprzecznych decyzji na poziomie lokalnym. Spodziewam się, że zagwarantuje to inwestorom większą przewidywalność oraz skróci czas oczekiwania na niezbędne pozwolenia. Umowa urbanistyczna stanie się praktycznym instrumentem negocjacyjnym pomiędzy inwestorem a gminą. Dzięki niej możliwe będzie przyjęcie szczegółowych warunków rozwijania projektu, dostosowując inwestycję do specyfiki lokalnego otoczenia. Założenie na ten moment jest obiecujące, a obie strony mają być z takich negocjacji zadowolone – inwestor realizując projekt zgodnie ze swoimi oczekiwaniami, a gmina zyskując źródło wsparcia w pokryciu kosztów przyjmowania zintegrowanych planów oraz rozwijając inwestycje uzupełniające. Oczekiwania wobec nadchodzących zmian są spore, jednak ich efektywność w dużej mierze zależy od sposobu wdrażania na szczeblu lokalnym.

Różnice w interpretacji przepisów przez poszczególne jednostki samorządowe oraz konieczność przeprowadzenia szczegółowych konsultacji środowiskowych i społecznych nadal mogą generować opóźnienia i niepewność. W praktyce, aby inwestycje w OZE mogły być realizowane sprawnie, niezbędna jest dalsza standaryzacja procedur administracyjnych. Niewątpliwie wprowadzane zmiany stanowią solidną podstawę dla ułatwienia inwestycji w nowe źródła energii, ale same w sobie nie wystarczą. Kluczowe jest, aby dalsze doskonalenie praktyk administracyjnych oraz ujednolicenie interpretacji przepisów były kontynuowane, co pozwoli na pełne wykorzystanie potencjału tych nowoczesnych rozwiązań.

W ostatnim czasie wrócił temat OPRO, które zostały wpisane w projekt nowelizacji ustawy o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych i niektórych innych ustaw (a w tym ustawy o OZE). Kwestie wynikające z konieczności implementacji RED III przedstawione zostały w całym dodatkowym rozdziale. Jak w Pańskiej ocenie wpłynie to na rozwój energetyki odnawialnej w kraju? Czy w związku z projektowanymi przepisami należy spodziewać się kolejnego boom’u na rynku OZE?

Myślę, że na przestrzeni ostatnich lat, temat odnawialnych źródeł energii przeszedł istotną ewolucję. Jeszcze niedawno dyskusja skupiała się na pytaniu, dlaczego inwestować w OZE. Dziś, zamiast pytać „dlaczego”, koncentrujemy się na „jak” — jak najszybciej rozwijać kolejne instalacje OZE, które będą produkować energię z odnawialnych źródeł, które pomogą wzmocnić naszą gospodarkę i zwiększyć konkurencyjność Polski na rynku międzynarodowym. Aby w pełni zrealizować nasze cele w tej dziedzinie, niezbędne jest przezwyciężenie barier, które ograniczają wykorzystanie pełnego potencjału OZE w Polsce.

Wiele mówi się o problemie infrastruktury sieciowej, podkreślając potrzebę zwiększenia inwestycji w budowę i modernizację sieci, jednak nie można zapominać, że to tempo uzyskiwania niezbędnych decyzji i pozwoleń decyduje o czasie realizacji inwestycji w OZE oraz szybkości, z jaką energia z tych instalacji trafi do odbiorców. W przypadku elektrowni wiatrowych, pomijając ograniczenia związane z tzw. ustawą odległościową, której zmiany są aktualnie procedowane, proces uzyskiwania niezbędnych pozwoleń trwa średnio 7 lat. To zdecydowanie za długo, co podkreślają nie tylko deweloperzy, ale także Unia Europejska, która dąży do zmniejszenia barier hamujących rozwój OZE. W tym kontekście wprowadzenie przepisów dyrektywy RED III stanowi ważny krok w stronę uproszczenia i przyspieszenia procesu inwestycyjnego. Uważam, że wyznaczenie odpowiednich terenów pod rozwój energetyki odnawialnej, poprzedzone koniecznymi badaniami i ocenami oddziaływania na środowisko, może w znaczący sposób przyczynić się do zwiększenia wykorzystania potencjału Polski w zakresie rozwoju rynku OZE. Efektywne wdrożenie OPRO pozwoli nie tylko uprościć, ale także skrócić proces inwestycyjny nawet do 12 miesięcy. Dzięki temu zielona energia szybciej trafi do sieci, co w efekcie przyczyni się do obniżenia cen energii dla odbiorców końcowych, w tym dla przemysłu. Dodatkowo takie rozwiązanie może w istotny sposób zwiększyć atrakcyjność Polski dla inwestorów. Stworzenie stabilnego i przewidywalnego środowiska gospodarczego stanowi, w mojej ocenie, kluczowy element, który powinien pozwolić na zwiększenie tempa rozwoju nowych inwestycji w OZE oraz wpłynąć pozytywnie na rozwój gospodarki.

W styczniu br. na stronach URE pojawiły się 2 komunikaty dot. zmian w zakresie obowiązku raportowania przez przedsiębiorców umów sprzedaży energii elektrycznej zawartych w formule PPA. Jak należy interpretować działania URE w tym obszarze? Czy mogą one być konsekwencją stale rosnącego zainteresowania przedsiębiorców umowami PPA?

Działania URE przede wszystkim dążą do ujednolicenia i usprawnienia procesu raportowania, co pozwoli na znaczne poszerzenie bazy danych o sprzedanym wolumenie oraz charakterystyce polskiego rynku OZE i transakcji z wykorzystaniem umów PPA. Zgodnie z komunikatami opublikowanymi w styczniu, już nie tylko umowy PPA zawierane z odbiorcami końcowymi (cPPA), ale także z m.in. spółkami obrotu mają podlegać pod obowiązek raportowania.

Wydaje się, że to nie sam wzrost zainteresowania przedsiębiorców umowami cPPA spowodował zmianę interpretacji przez URE, gdyż umowy cPPA (czyli z odbiorcami końcowymi) podlegały raportowaniu już zgodnie z poprzednią interpretacją. Zmiana podejścia wynika najprawdopodobniej z faktu, że URE dokonało w końcu literalnej interpretacji art. 5 ust. 11a Prawa energetycznego, który nie dokonuje rozróżnienia na umowy PPA zawarte z odbiorcami końcowymi czy też z innymi odbiorcami (np. spółkami obrotu).

Można się domyślać, że zmiana ta wynika z rosnącego znaczenia umów PPA – ale nie tyle cPPA, ale także tych, które wytwórcy OZE zawierają z spółkami obrotu. Dzięki raportowaniu tych danych Urząd będzie dysponował pełniejszym obrazem dynamiki rynku, co jest kluczowe dla umożliwienia podejmowania racjonalnych decyzji regulacyjnych oraz skutecznego monitorowania ewentualnych nieprawidłowości.

Jednakże należy podkreślić, że tak nagła zmiana zasad raportowania, względem wcześniejszy interpretacji Urzędu, spowodowała duże zamieszanie na rynku. W szczególności URE nie wskazało wprost od kiedy umowy mają być raportowane (można jedynie interpretować, iż zamiarem URE nie było raportowanie teraz umów z mocą wsteczną, a jedynie tych, które są zawierane po dniu opublikowania komunikatu). Tym samym taka nagła zmiana, niepoparta żadnym uzasadnieniem, wzbudziła wiele wątpliwości i kontrowersji, w tym naraziła URE na zarzuty brak stabilności interpretacyjnej, co powoduje tylko i wyłącznie niepewność uczestników rynku. Dlatego kluczowe pozostaje wypracowanie stabilnej i jasno uzasadnionej linii interpretacyjnej, która pozwoli zarówno na skuteczną kontrolę rynku, jak i na budowanie zaufania wśród jego uczestników.

Przejdźmy zatem do węgla. Na przestrzeni ostatnich tygodni polski parlament zakończył prace nad nowelizacją ustawy o rynku mocy, która wprowadziła dodatkową aukcję uzupełniającą. Jednocześnie 30 stycznia br. na stronach RCL zamieszczony został kolejny projekt zmian tejże ustawy, który w trybie ekspresowym został przyjęty przez Radę Ministrów i skierowany do prac w Sejmie RP. Tym razem zmiany dot. aukcji dogrywkowej przedłużającej de facto proces aukcji głównych na rok dostaw 2029 oraz 2030. Czy brak procedowanej obecnie ustawy groziłby zachwianiem stabilności dostaw energii?

Procedowane zmiany mają właśnie zaadresować ryzyko zachwiania stabilności dostaw energii, a konkretniej dostępnej mocy elektrycznej dla systemu elektroenergetycznego. Proponowane aukcje dogrywkowe mają za zadanie wesprzeć wytwórcze jednostki gazowe, które w ostatnim okresie – na fali popularyzacji technologii magazynowania energii – tracą na znaczeniu w aukcjach na rynku mocy. W ostatniej aukcji głównej – tj. na rok dostaw 2029 (aukcja z grudnia 2024 roku) – zakontraktowano jedynie 91 MW pochodzących z jednostek gazowych. Z drugiej strony obserwujemy przewagę magazynów energii, które w tej samej aukcji zakontraktowały prawie 2,5 GW. W mojej ocenie wpływają na to coraz niższe koszty ich budowy, a także nieskomplikowane zasady certyfikacji magazynów energii do aukcji. Zapewnia im to pewnego rodzaju przewagę konkurencyjną. W założeniach zmian do ustawy o rynku mocy przyjęto, że inwestorzy systemów magazynowania są w stanie zaakceptować niższy stopień wsparcia niż ten oferowany jednostkom gazowym. Stąd idea zorganizowania aukcji dogrywkowych, w których to można będzie ustalić korekcyjny współczynnik dyspozycyjności na takim poziomie, by zagwarantować jednostkom gazowym większe szanse na zawarcie kontraktu mocowego. W konsekwencji postulowane zmiany mają na celu zwiększenie bezpieczeństwa Krajowego Systemu Elektroenergetycznego poprzez równoważenie uczestnictwa w rynku mocy jednostek gazowych, posiadających najwyższy współczynnik dyspozycyjności źródła wytwórczego.

Proces odejścia od węgla oraz dynamicznego rozwoju OZE wymaga odpowiednich inwestycji w sieci, a także w obszar magazynowania energii. To właśnie technologie bateryjnych magazynów energii – zgodnie z założeniami aKPEiK – będą w przyszłości pełnić istotną rolę w zapewnianiu elastyczności KSE. Czy Polska jest już regulacyjne gotowa na BESS? Czego nam brakuje?

Transformacja energetyczna, oparta na rosnącym udziale OZE oraz ograniczaniu wykorzystania paliw kopalnych, wymaga także inwestycji w magazynowanie energii. Technologie bateryjnych magazynów energii (BESS) są postrzegane jako kluczowy element, który zapewni elastyczność Krajowego Systemu Elektroenergetycznego (KSE). W ramach strategii transformacji i zgodnie z założeniami aktualizacji Krajowego Planu na rzecz Energii i Klimatu (aKPEiK), BESS mają umożliwić szybką reakcję systemu na zmiany w podaży energii. Należy jednak podkreślić, że pomimo rosnącej liczby wydanych warunków przyłączenia dla projektów BESS, sektor ten napotyka szereg trudności natury regulacyjnej i finansowej. Już na poziomie definicji BESS istnieją różnice w podejściu do magazynów w zależności od regulacji, gdyż bywają one traktowane albo jako część instalacji OZE albo jako samodzielne jednostki wytwórcze. Pośrednio ma to wpływ m.in. na kwestie związane z brakiem możliwości korzystania przez samodzielne magazyny energii z dobrodziejstw instytucji cable pooling. Praktycznym problemem jest też różne podejście poszczególnych OSD do kwestii przyłączania magazynów do sieci. Niezrozumiały jest też ciągły brak implementacji usług elastyczności, które mogłyby stanowić dodatkowe źródło przychodów dla BESS. To ostatnie jest szczegónie istotne w kontekście i tak mniej przewidywalnego strumienia przychodów BESS w porównaniu do projektów OZE opartych na mechanizmach PPA czy CfD, co ma wpływ na możlwość pozyskania finansowania dłużnego dla inwestycji BESS oraz jego warunki komerycyjne. Wobec powyższego, niezbędne jest wdrożenie dalszych usprawnień regulacyjnych, opartych o szeroko zakrojone konsultacje branżowe.