Mało debiutów na giełdach w Europie. Najgorsze pierwsze półrocze pod względem IPO od 6 lat

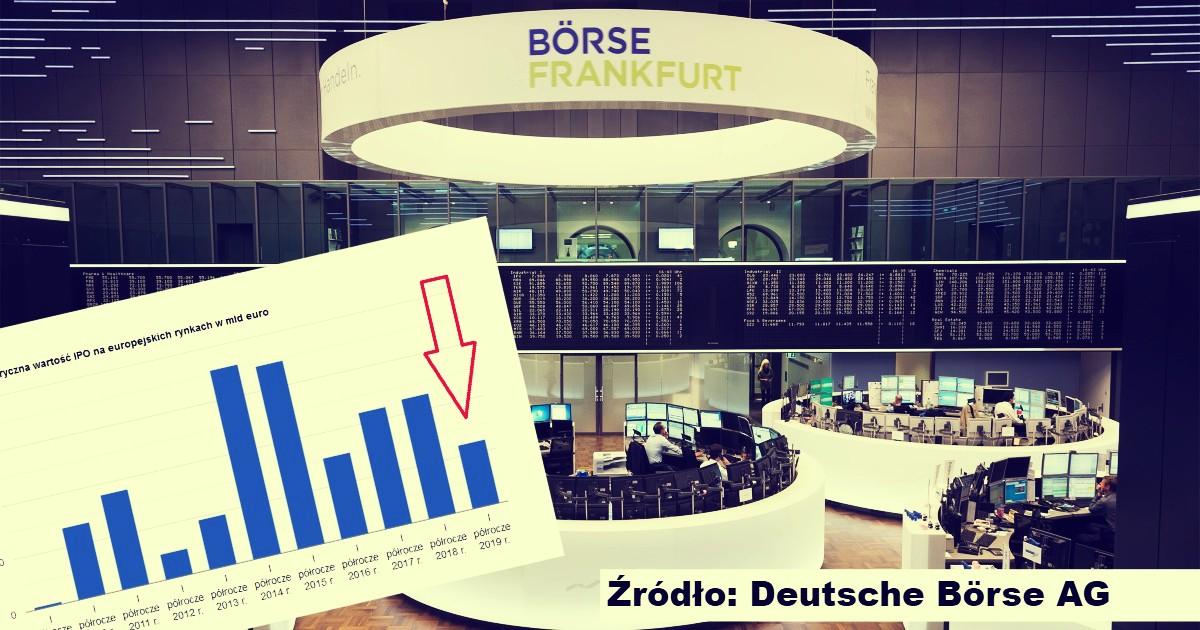

Okazuje się, że rynek publicznych ofert akcji złapał zadyszkę nie tylko na GPW, ale i w całej Europie. Według najnowszego raportu firmy doradczej PWC IPO Watch Europe w I półroczu 2019 roku wartość debiutów wyniosła 12,1 mld euro. Było to najgorsze pierwsze półrocze od... 2013 roku, czyli do 6 lat.

Sumaryczny wynik europejskich IPO mocno rozczarowuje. Jest o 47% gorszy od analogicznego półrocza ubiegłego roku.

5 mega-ofert ratuje europejski rynek IPO

Za niemal całość pozyskanego w minionym półroczu kapitału odpowiadają debiuty w II kwartale (11,4 mld euro). To właśnie w nim odbyły się największe oferty publiczne.

Giełda w Londynie wciąż utrzymuje się na miejscu lidera największego rynku IPO w Europie. W II kwartale 2019 r. wartość przeprowadzonych na niej ofert przekroczyła 4,5 mld euro. Z tego ponad połowę stanowiły 2 mega-oferty. Spółka z sektora finansowego Network International Holdings pozyskała ponad 1,4 mld euro, oraz spółka Trainline zebrała z rynku 1,2 mld euro.

Oferta Network International nie była jednak największym IPO w Europie. Zdeklasowała ją oferta Nexi SpA przeprowadzona na Borsa Italiana. Spółka pozyskała 2,1 mld euro, co wyniosło włoską giełdę na 2. miejsce pod względem IPO w zakończonym niedawno kwartale.

Zobacz także: Współczesne technologiczne IPOs to schemat Ponziego – twierdzi amerykański bloger

Z mega-ofert w I półroczu tego roku, czyli ofert powyżej 1 mld euro, możemy też wymienić IPO Stadler Rail (spółka pozyskała 1,4 mld euro na giełdzie w Szwajcarii) czy Traton SE (1,4 mld euro na Deutsche Boerse).

- Na europejskim rynku IPO widoczne są symptomy ożywienia po bardzo cichym I kwartale. Wiele spośród przeprowadzonych IPO dotyczyło spółek z zaangażowaniem funduszy private equity, co spotkało się z dużym zainteresowaniem inwestorów. Przykładami mogą tutaj być oferty Network International, Watches of Switzerland, czy też Trainline – mówi Tomasz Konieczny, partner w PwC, lider zespołu ds. rynków kapitałowych.

Mimo dużych 5 ofert sumaryczny wynik giełd europejskich mocno rozczarowuje. I półrocze tego roku było zdecydowanie słabsze od analogicznego półrocza 2018 r. (-47%) oraz najgorsze pod względem wartości przeprowadzonych IPO od 2013 roku.

Sumaryczna wartość IPO na europejskich rynkach

Źródło: raport „IPO Watch Europe”

Dramat na polskiej giełdzie trwa - debiutów i IPO jak na lekarstwo

Sytuacja na naszym rodzimym rynku akcji wygląda jeszcze gorzej. Nie licząc przejść z NewConnect, na rynku głównym odbył się tylko 1 (słownie: jeden) debiut w I półroczu 2019 – chodzi o spółkę BoomBit. Było to pierwsze IPO od... lipca 2018 r.

Sytuację poprawiają nieco tak zwane drugie oferty publiczne, powiązane z przejściem z rynku NewConnect, oraz debiuty na alternatywnej giełdzie. Na główny parkiet od początku roku skierowały się 3 spółki z rynku alternatywnego, z czego jedna (DataWalk) przeniosła notowania wraz z ofertą akcji o wartości 10 mln zł. Na NewConnect zadebiutowało 8 spółek o łącznej wartości nowych akcji 16,6 mln zł, ale tylko nieco ponad 3 mln zł były pozyskane w ofertach publicznych (zresztą przeprowadzonych w... zeszłym roku!).

Zobacz także: 4 spółki, które mogą przejść z NewConnect na główny rynek jeszcze w 2019 roku

- Kryzys na krajowym rynku IPO trwa, a warszawski parkiet zmierza w stronę kolejnych smutnych rekordów. W ciągu 2 lat nie odnotowaliśmy na GPW debiutu o wartości ponad 100 mln zł. Ostatnie duże oferty to IPO Play Communications oraz GetBack w lipcu 2017 r. – podkreśla Bartosz Margol, dyrektor w zespole ds. rynków kapitałowych PwC.

- Wielu potencjalnych emitentów cały czas rozważa debiut na warszawskim rynku, część aktywnie pracuje nad przygotowaniami do IPO. Nie przekłada się to jednak na liczbę składanych do KNF prospektów emisyjnych. Wydaje się, że rynek zastygł w oczekiwaniu na pierwsze efekty wdrożenia PPK [Pracowniczych Planów Kapitałowych – przyp. red.] i upatruje w tym impulsu, który przywróci aktywność w zakresie IPO do poziomu sprzed kilku lat – dodaje Bartosz Margol.

Obliczany przez Strefę Inwestorów „Wskaźnik Koniunktury IPO” wyniósł w minionym półroczu 32,2%. Jest to jego najniższa wartość w analizowanej historii GPW. „Wskaźnik Koniunktury IPO” określa popyt na akcje oferowane w ofertach pierwotnych (IPO). Im wyższy stosunek pozyskanych środków do założonych w prospektach emisyjnych, tym większe zainteresowanie debiutami i lepsza koniunktura na rynku IPO.

Zobacz także: To było najgorsze półrocze pod względem debiutów na GPW od lat - tak źle na rynku IPO nie było dawno

Wskaźnik Koniunktury IPO: Porównanie procentowe wartości akcji faktycznie nabytych do zaoferowanych w prospekcie emisyjnym

Źródło: Obliczenia własne

Także pod względem wartościowym sytuacja wygląda fatalnie. W I półroczu 2019 r. spółki debiutujące na GPW planowały zaoferować akcje o łącznej wartości 140,6 mln zł. Inwestorzy zainwestowali tylko 45,2 mln zł. Są to wartości o rząd wielkości mniejsze od mediany dla zbadanych poprzednich półroczy (od 2012 r.).

Porównanie wartości akcji faktycznie sprzedanych do zakładanej wartości w prospekcie emisyjnym

Źródło: Obliczenia własne

Od trzech półroczy sytuacja na GPW pod względem debiutów IPO wygląda fatalnie. Niemniej jednak, stan rynku IPO w całej Europie też nie napawa optymizmem. Zainteresowanie ofertami publicznymi wyraźnie osłabło. Można mieć tylko nadzieję, że sytuacja w przyszłości się poprawi, ale do tego potrzeba długotrwałych wzrostów najważniejszych indeksów.