Jak dzięki IKE samodzielnie oszczędzać na emeryturę i zyskać nawet 150 tys. zł

Obecnie standardem jest emerytura na relatywnie wysokim poziomie w stosunku do wynagrodzenia, otrzymywanego przed odejściem z pracy. Za kilkanaście lat sytuacja będzie jednak wyglądać gorzej. W wielu przypadkach moment przejścia na emeryturę będzie finansowym szokiem. Tymczasem, jedynie co piąty pracujący Polak samodzielnie odkłada pieniądze na starość. To z czasem musi się zacząć zmieniać. W przyszłości emeryci będą musieli żyć ze skumulowanego w trakcie życia majątku, a nie, jak to ma miejsce dzisiaj, z pracy dużo liczniejszej grupy aktywnych zawodowo obywateli. Ta druga grupa będzie się bowiem kurczyć.

Jak oszczędzić niemal 150 tys. zł, czyli dlaczego do zabezpieczenia emerytury warto wykorzystać IKE

Według wyliczeń z raportu Organizacji Współpracy Gospodarczej i Rozwoju (OECD) średnia stopa zastąpienia wynosi obecnie 39% średniej pensji jaką uzyskamy w trakcie aktywności zawodowej. Przykładowo, zarabiający w trakcie swojego życia średnio na rękę 5 tys. zł, otrzyma tylko 1950 zł świadczenia emerytalnego. Biorąc pod uwagę fakt, że tuż przed odejściem na emeryturą zarabiamy najlepiej, to moment zakończenia aktywności zawodowej może być prawdziwym szokiem. To nie koniec złych wiadomości. OECD alarmuje, że w przyszłości w Polsce ten wskaźnik będzie spadał i może być jednym z najniższych wśród wszystkich krajów rozwiniętych. To powoduje, że, czy nam się to podoba czy nie, musimy zacząć samodzielnie oszczędzać z myślą o emeryturze.

REKLAMA

W długoterminowym oszczędzaniu, którym niewątpliwie jest gromadzenie kapitału na emeryturę, należy pamiętać o dostosowaniu środków do wyznaczonego celu. Zasadniczo, przynajmniej na początku, nie zaleca się takich narzędzi jak lokaty terminowe i konta oszczędnościowe, gdyż są przeznaczone i zaprojektowane raczej na krótkoterminowe oszczędności. Dają bezpieczeństwo, ale w długim terminie jest to okupione bardzo niską stopą zwrotu. Na szczęście polscy inwestorzy mają dostęp do narzędzi, które mogą być wielkimi sprzymierzeńcami w oszczędzaniu w perspektywie nie tylko lat, ale dekad. Jednym z nich, wciąż niedocenianym, jest Indywidualne Konto Emerytalne, czyli IKE.

Zobacz także: Jak skutecznie oszczędzać na emeryturę, wykorzystując IKE, akcje i obligacje? | 21% Rocznie | Podcast | Jak inwestować

Według danych KNF, na koniec 2017 r. IKE posiadało 951,6 tys. osób (na koniec 2016 r. 902,6 tys. osób), co stanowiło 5,8% liczby osób pracujących. Ta liczba powinna być dużo większa, bo dzięki IKE można sporo oszczędzić. Otóż, najważniejszą korzyścią z posiadania konta IKE są przywileje podatkowe. W perspektywie kilkudziesięciu lat różnice w zaoszczędzonym na podatkach kapitale mogą być naprawdę duże. Właściwie każdy rozsądny inwestor powinien posiadać Indywidualne Konto Emerytalne. Dlaczego?! Jeśli założymy konto IKE w formie rachunku maklerskiego, które daje najszersze możliwości oszczędzania i inwestowania, możemy kupować papiery wartościowe, akcje, czy obligacje. Badania rynków kapitałowych wskazują właśnie takie lokowanie oszczędności jako najbardziej opłacalne w perspektywie kilkudziesięciu lat. Ile konkretnie możemy zaoszczędzić dzięki IKE? Policzmy.

Jak dzięki IKE oszczędzić konkretne pieniądze? Obliczenia

Załóżmy, że odkładamy na IKE przez 30 lat. Okres oszczędzania obejmuje wiek od 35. do 65 roku życia. Co roku wykorzystujemy limit wpłat, który obecnie wynosi ok. 13,3 tys. zł rocznie (czyli odkładamy co miesiąc ok. 1100 zł). Jak bardzo zmieni się nasza sytuacja finansowa na emeryturze?

Jeśli założymy, że jesteśmy inwestorem agresywnym, inwestujemy główne w akcje i aktywnie zarządzamy portfelem, to w optymistycznym scenariuszu możemy spodziewać się średniej rocznej stopy zwrotu w wysokości 10%. Takie wyniki były realne do osiągnięcia w przeszłości na giełdzie i być może będą też realne do osiągnięcia w przyszłości. Należy jednak pamiętać o ryzyku związanym z inwestowanie w instrumenty finansowe i zmienności rynków, zwłaszcza przy oszczędzaniu na przyszłość. Przy założeniu średniej stopy zwrotu w wysokości 10%, dzięki oszczędności na podatkach, nasza sytuacja na emeryturze może wyglądać bardzo dobrze.

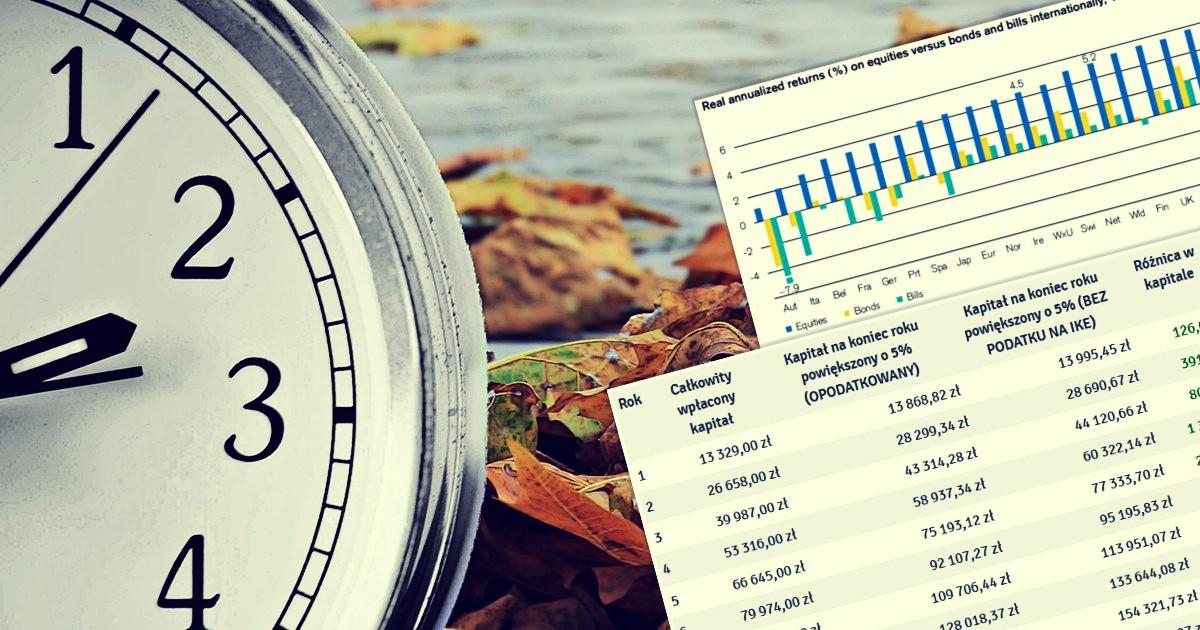

Tabela 1. Oszczędności na podatku dzięki IKE w skali 30 lat oszczędzania na emeryturę. Przy założeniu zwiększania majątku o 10% rocznie

| Rok | Całkowity wpłacony kapitał | Kapitał na koniec roku powiększony o 10% (OPODATKOWANY) | Kapitał na koniec roku powiększony o 10% (BEZ PODATKU NA IKE) | Różnica w kapitale | Różnica procentowa |

|---|---|---|---|---|---|

| 1 | 13 329,00 zł | 14 408,65 zł | 14 661,90 zł | 253,25 zł | 1,76% |

| 2 | 26 658,00 zł | 29 984,40 zł | 30 789,99 zł | 805,59 zł | 2,69% |

| 3 | 39 987,00 zł | 46 821,78 zł | 48 530,89 zł | 1 709,11 zł | 3,65% |

| 4 | 53 316,00 zł | 65 023,00 zł | 68 045,88 zł | 3 022,88 zł | 4,65% |

| 5 | 66 645,00 zł | 84 698,51 zł | 89 512,37 zł | 4 813,86 zł | 5,68% |

| 6 | 79 974,00 zł | 105 967,74 zł | 113 125,50 zł | 7 157,76 zł | 6,75% |

| 7 | 93 303,00 zł | 128 959,77 zł | 139 099,95 zł | 10 140,18 zł | 7,86% |

| 8 | 106 632,00 zł | 153 814,16 zł | 167 671,85 zł | 13 857,68 zł | 9,01% |

| 9 | 119 961,00 zł | 180 681,76 zł | 199 100,93 zł | 18 419,17 zł | 10,19% |

| 10 | 133 290,00 zł | 209 725,63 zł | 233 672,93 zł | 23 947,29 zł | 11,42% |

| 11 | 146 619,00 zł | 241 122,06 zł | 271 702,12 zł | 30 580,06 zł | 12,68% |

| 12 | 159 948,00 zł | 275 061,59 zł | 313 534,23 zł | 38 472,64 zł | 13,99% |

| 13 | 173 277,00 zł | 311 750,23 zł | 359 549,55 zł | 47 799,32 zł | 15,33% |

| 14 | 186 606,00 zł | 351 410,65 zł | 410 166,41 zł | 58 755,76 zł | 16,72% |

| 15 | 199 935,00 zł | 394 283,56 zł | 465 844,95 zł | 71 561,39 zł | 18,15% |

| 16 | 213 264,00 zł | 440 629,18 zł | 527 091,34 zł | 86 462,17 zł | 19,62% |

| 17 | 226 593,00 zł | 490 728,79 zł | 594 462,38 zł | 103 733,59 zł | 21,14% |

| 18 | 239 922,00 zł | 544 886,47 zł | 668 570,52 zł | 123 684,05 zł | 22,70% |

| 19 | 253 251,00 zł | 603 430,92 zł | 750 089,47 zł | 146 658,55 zł | 24,30% |

| 20 | 266 580,00 zł | 666 717,48 zł | 839 760,32 zł | 173 042,84 zł | 25,95% |

| 21 | 279 909,00 zł | 735 130,24 zł | 938 398,25 zł | 203 268,01 zł | 27,65% |

| 22 | 293 238,00 zł | 809 084,44 zł | 1 046 899,97 zł | 237 815,53 zł | 29,39% |

| 23 | 306 567,00 zł | 889 028,93 zł | 1 166 251,87 zł | 277 222,94 zł | 31,18% |

| 24 | 319 896,00 zł | 975 448,92 zł | 1 297 538,96 zł | 322 090,03 zł | 33,02% |

| 25 | 333 225,00 zł | 1 068 868,93 zł | 1 441 954,75 zł | 373 085,82 zł | 34,90% |

| 26 | 346 554,00 zł | 1 169 855,96 zł | 1 600 812,13 zł | 430 956,16 zł | 36,84% |

| 27 | 359 883,00 zł | 1 279 022,95 zł | 1 775 555,24 zł | 496 532,29 zł | 38,82% |

| 28 | 373 212,00 zł | 1 397 032,45 zł | 1 967 772,66 zł | 570 740,21 zł | 40,85% |

| 29 | 386 541,00 zł | 1 524 600,73 zł | 2 179 211,83 zł | 654 611,10 zł | 42,94% |

| 30 | 399 870,00 zł | 1 662 502,04 zł | 2 411 794,91 zł | 749 292,87 zł | 45,07% |

W tym przypadku, dzięki IKE, już po 20 latach jesteśmy "do przodu" 173 tys. zł i zwiększamy tym samym naszą emeryturę o 26%. Po 30 latach różnica jest już ogromna. W portfelu mamy o 45% więcej pieniędzy! Tak działa potęga procentu składanego. Oszczędności podatkowe z czasem coraz lepiej pracują i pozwalają na coraz szybsze zwiększanie kapitału.

Załóżmy teraz inny, bardziej realny scenariusz. Zdywersyfikujmy majątek na akcje oraz obligacje. Możemy założyć, że przy rozsądnym zarządzaniu nasz majątek będzie się zwiększać o średnio 5% rocznie. To realne założenie, patrząc na badania stóp zwrotu w długim terminie, przeprowadzone przez a Credit Suisse Global Investment Returns.

Tabela 2. Oszczędności na podatku dzięki IKE w skali 30 lat oszczędzania na emeryturę. Przy założeniu zwiększania majątku o 5% rocznie

| Rok | Całkowity wpłacony kapitał | Kapitał na koniec roku powiększony o 5% (OPODATKOWANY) | Kapitał na koniec roku powiększony o 5% (BEZ PODATKU NA IKE) | Różnica w kapitale | Różnica procentowa |

|---|---|---|---|---|---|

| 1 | 13 329,00 zł | 13 868,82 zł | 13 995,45 zł | 126,63 zł | 0,91% |

| 2 | 26 658,00 zł | 28 299,34 zł | 28 690,67 zł | 391,34 zł | 1,38% |

| 3 | 39 987,00 zł | 43 314,28 zł | 44 120,66 zł | 806,37 zł | 1,86% |

| 4 | 53 316,00 zł | 58 937,34 zł | 60 322,14 zł | 1 384,80 zł | 2,35% |

| 5 | 66 645,00 zł | 75 193,12 zł | 77 333,70 zł | 2 140,57 zł | 2,85% |

| 6 | 79 974,00 zł | 92 107,27 zł | 95 195,83 zł | 3 088,56 zł | 3,35% |

| 7 | 93 303,00 zł | 109 706,44 zł | 113 951,07 zł | 4 244,63 zł | 3,87% |

| 8 | 106 632,00 zł | 128 018,37 zł | 133 644,08 zł | 5 625,70 zł | 4,39% |

| 9 | 119 961,00 zł | 147 071,94 zł | 154 321,73 zł | 7 249,79 zł | 4,93% |

| 10 | 133 290,00 zł | 166 897,18 zł | 176 033,27 zł | 9 136,09 zł | 5,47% |

| 11 | 146 619,00 zł | 187 525,34 zł | 198 830,38 zł | 11 305,04 zł | 6,03% |

| 12 | 159 948,00 zł | 208 988,94 zł | 222 767,35 zł | 13 778,41 zł | 6,59% |

| 13 | 173 277,00 zł | 231 321,82 zł | 247 901,17 zł | 16 579,35 zł | 7,17% |

| 14 | 186 606,00 zł | 254 559,18 zł | 274 291,67 zł | 19 732,50 zł | 7,75% |

| 15 | 199 935,00 zł | 278 737,65 zł | 302 001,71 zł | 23 264,06 zł | 8,35% |

| 16 | 213 264,00 zł | 303 895,35 zł | 331 097,24 zł | 27 201,90 zł | 8,95% |

| 17 | 226 593,00 zł | 330 071,93 zł | 361 647,56 zł | 31 575,62 zł | 9,57% |

| 18 | 239 922,00 zł | 357 308,67 zł | 393 725,38 zł | 36 416,71 zł | 10,19% |

| 19 | 253 251,00 zł | 385 648,50 zł | 427 407,10 zł | 41 758,61 zł | 10,83% |

| 20 | 266 580,00 zł | 415 136,09 zł | 462 772,91 zł | 47 636,82 zł | 11,47% |

| 21 | 279 909,00 zł | 445 817,92 zł | 499 907,00 zł | 54 089,08 zł | 12,13% |

| 22 | 293 238,00 zł | 477 742,37 zł | 538 897,80 zł | 61 155,43 zł | 12,80% |

| 23 | 306 567,00 zł | 510 959,76 zł | 579 838,14 zł | 68 878,38 zł | 13,48% |

| 24 | 319 896,00 zł | 545 522,46 zł | 622 825,50 zł | 77 303,04 zł | 14,17% |

| 25 | 333 225,00 zł | 581 484,94 zł | 667 962,23 zł | 86 477,28 zł | 14,87% |

| 26 | 346 554,00 zł | 618 903,91 zł | 715 355,79 zł | 96 451,88 zł | 15,58% |

| 27 | 359 883,00 zł | 657 838,34 zł | 765 119,03 zł | 107 280,69 zł | 16,31% |

| 28 | 373 212,00 zł | 698 349,62 zł | 817 370,43 zł | 119 020,81 zł | 17,04% |

| 29 | 386 541,00 zł | 740 501,60 zł | 872 234,40 zł | 131 732,80 zł | 17,79% |

| 30 | 399 870,00 zł | 784 360,74 zł | 929 841,57 zł | 145 480,83 zł | 18,55% |

Odkładając regularnie ok. 13,3 tys. zł rocznie, zaoszczędzimy po 30 latach 400 tys. zł na emeryturę. Przy średniej rocznej stopie zwrotu 5% otrzymamy już kwotę 784 tys. zł. Jednak, korzystając w tym czasie z konta IKE, zwiększymy tę kwotę aż o 145 tys. zł. Nasz majątek zwiększy się o 18%. Jak widać, nawet ostrożne inwestowanie z przeciętnymi wynikami, może istotnie odmienić sytuację na emeryturze.

Zobacz także: Znamy nowe limity wpłat na IKE i IKZE w 2019 r. Na emeryturę można odłożyć więcej niż w 2018

Podatki to nie jedyne zalety IKE: zasady są elastyczne, a pieniądze należą do osoby, która oszczędza

Indywidualne Konta Emerytalne (IKE) zostały wprowadzone jako trzeci, po ZUS i OFE sposób oszczędzania na emeryturę. Oprócz oszczędności podatkowych mają inne zalety. Najważniejszą z nich jest prawo własności zgromadzonych środków. Według ustawy, wszystkie pieniądze wpłacone na IKE należą do posiadacza konta, czyli są własnością prywatną. IKE ma taki sam status prawny jak nasze środki zgromadzone na lokacie w banku, czy każdym innym koncie bankowym lub maklerskim.

Oszczędzanie poprzez IKE nie jest obowiązkowe. Mamy całkowitą dobrowolność wpłat. Sami decydujemy kiedy, i czy w ogóle, prześlemy pieniądze na nasze indywidualne konto emerytalne. Każdy dorosły Polak może założyć konto niezależnie od jego formy zatrudnienia, statusu finansowego, czy wieku. Można także wyznaczyć osobę uprawnioną naszych środków zgromadzonych na IKE – w takim przypadku ta część majątku nie wchodzi do masy spadkowej.

Roczny limit wpłat na IKE to obecnie ponad 13,3 tys. zł

Są oczywiście pewne ograniczenia. Pierwszym z nich jest roczny limit wpłat, który w 2018 roku wyniósł 13 329 zł. Tylko tyle pieniędzy możemy wpłacić w 2018 roku na konto IKE. To oznacza, że jeżeli chcemy zgromadzić odpowiednio duży kapitał na emeryturę, to musimy regularnie dokonywać wpłat na IKE.

Limit zależy od wysokości średniej krajowej pensji. Co roku może się zmieniać, ale w ustawie został zamieszczony zapis, że tylko w górę. To oczywiście zależy od tempa wzrostu wynagrodzeń w Polsce. W przyszłym roku także wzrośnie. W 2019 r. będziemy mogli już wpłacić 14 295 zł na konto IKE.

Wypłata środków z IKE bez płacenia podatku

Środki wpłacone na IKE możemy wycofać w każdej chwili. Jeżeli zrobimy to wcześniej niż przed osiągnięciem odpowiedniego wieku lub nie spełniając innych warunków (wskazanych w ustawie o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego, w zakresie dokonywania wpłat na IKE), to wiązać się to będzie z zapłaceniem podatku od zysków kapitałowych. Jednak nawet w takim przypadku posiadanie IKE jest lepszym rozwiązaniem od zwykłych kont maklerskich, czy oszczędnościowych. Płacimy bowiem podatek tylko raz, przy rezygnacji z konta, a nie co roku. Dlatego nawet jeżeli nie myślimy o oszczędzaniu tylko na emeryturę, inwestowanie przez konto IKE daje niemałe oszczędności, a im dłużej jesteśmy na giełdzie i im aktywniej inwestujemy oraz reinwestujemy wypracowane zyski, tym te oszczędności są większe.

Jeśli chcemy wypłacić środki z IKE zupełnie bez podatku, to musimy osiągnąć wiek 60 lat (lub 55 jeśli wcześniej nabędziemy uprawnienia emerytalne) i uzupełniać konto co najmniej przez 5 lat kalendarzowych, lub dokonać wpłaty ponad połowy środków co najmniej na 5 lat przed dyspozycją wypłaty.

Wykorzystanie obligacji podczas inwestowania na emeryturę. Jak to robić w praktyce?

Naszym celem oszczędzania i inwestowania na emeryturę jest odłożenie jak największych środków oraz ich pomnożenie w momencie osiągnięcia odpowiedniego wieku. Oszczędzamy i inwestujemy pieniądze z założeniem, że będą nam potrzebne dopiero za wiele lat. Dlatego, jak pokazują wyniki wspomnianego raportu Credit Suisse Global Investment Returns i praktyka, najlepszym wyjściem jest inwestowanie w bardziej ryzykowne instrumenty jak akcje, ponieważ w długim terminie przynoszą średnio wyższe stopy zwrotu niż inne rodzaje aktywów.

Jednak także przy długim horyzoncie czasowym należy mieć na uwadze ochronę kapitału i ograniczanie ryzyka, poprzez zastosowanie dywersyfikacji. Mowa o tak zwanym ryzyku „złej daty”. Chodzi o sytuację, w której moment naszego przejścia na emeryturę zbiegnie się z czasem złej koniunktury na rynkach finansowych, co znacząco obniży wartość skumulowanego przez lata kapitału.

Dlatego też na początku naszej drogi do zbudowania solidnej emerytury warto inwestować na rynku akcji. Z czasem, im perspektywa naszej emerytury robi się coraz bliższa, warto jednak przenosić coraz więcej środków w mniej ryzykowne papiery, np. w obligacje skarbowe (nie należy ich mylić z obligacjami korporacyjnymi, które charakteryzują się innym ryzykiem). Tego rodzaju działanie istotnie ogranicza ryzyko "złej daty". W ten sposób zmniejszamy ryzyko dużych zmian kapitału, zachowując wciąż realną szansę na pokonanie inflacji i uzyskanie ekstra zysku.

Zobacz także: Jak inwestować w obligacje? Lokata kapitału, czy inwestycja - dr Kamil Gemra | 21% Rocznie | Podcast | Jak inwestować

IKE, które pozwala inwestować w akcje i obligacje

Dobry rachunek IKE powinien zatem pozwalać na wygodne oszczędzanie pieniędzy, inwestowanie ich w akcje, czy obligacje jednocześnie. Możliwość zdywersyfikowania oszczędności w ramach jednego rachunku IKE znacznie uprości zarządzanie kapitałem, a także pozwoli w pełni wykorzystać potencjał oszczędności podatkowych.

Standardem w przypadku rachunków IKE jest dostęp do rynku obligacji poprzez Catalyst. Niestety nie pozwalają one na kupno obligacji detalicznych Skarbu Państwa bezpośrednio podczas ich emisji, a taka funkcja rachunku IKE jest istotna ze względu na zmniejszenie ryzyka inwestycyjnego, a także koszty.

Natomiast takie rozwiązanie proponuje DM PKO Banku Polskiego, oferując rachunek SUPER IKE. Umożliwia on lokowanie środków w różnego rodzaju papiery wartościowe, a w szczególności akcje oraz obligacje skarbowe z rynku pierwotnego. Jest to istotny wyróżnik, gdyż właśnie te papiery uchodzą za najmniej ryzykowne w swojej klasie. Możliwość w każdej chwili zamiany akcji na obligacje w ramach rachunku SUPER IKE ułatwia budowanie portfela dostosowanego do naszego wieku.

SUPER IKE daje możliwość inwestowania w akcje i obligacje

Drugą ważną zasadą oszczędzania na emeryturę jest zwracanie uwagi na rentowność inwestycji i koszty. Tak jak wspomnieliśmy wyżej, SUPER IKE daje możliwość inwestowania w obligacje skarbowe na rynku pierwotnym. Z informacji, które zebraliśmy wynika, że tylko ten rachunek IKE daje możliwość inwestowania w detaliczne obligacje skarbowe. Z punktu widzenia osoby oszczędzającej na emeryturę jest to istotna cecha.

Dzięki możliwości kupna obligacji z rynku pierwotnego możemy liczyć na wyższą rentowność inwestycji. A ofert na rynku pierwotnym w ostatnim czasie nie brakuje. Przykładowo 10-letnie Obligacje Skarbu Państwa indeksowane inflacją pozwalają uzyskać 2,7% rocznie w pierwszym okresie odsetkowym (a potem marża 1,5% + inflacja).

Zobacz także: Obligacje oszczędnościowe biją rekordy popularności. Skarb Państwa skutecznie konkuruje z lokatami terminowymi w bankach

Za SUPER IKE przemawia też to, że w przypadku kupna obligacji skarbowych na rynku pierwotnym nie musimy płacić prowizji maklerskiej. W prawdzie za posiadanie konta SUPER IKE przewidziana jest stała opłata roczna, jednak przy regularnym oszczędzaniu i korzystaniu z tego rachunku szybko się ona zwraca, właśnie w postaci niezapłaconej prowizji.

Co równie istotne, inwestowanie w obligacje możemy rozpocząć od mniejszych kwot. W przypadku zakupu obligacji przez SUPER IKE nie obowiązuje nas minimalny zakup obligacji w wysokości 1000 zł – obligacje detaliczne Skarbu Państwa można kupować już od kwoty 100 zł. W dłuższym terminie, a przecież taki nas interesuje, wyższa rentowność, czy brak prowizji przełożyć się może na realne zwiększenie oszczędności. Tutaj też działa siła procentu składanego.

Podsumowując, żeby nie obudzić się na emeryturze z przychodami znacznie mniejszymi od ostatniej wypłaty, powinniśmy już teraz zacząć oszczędzać, a najlepiej robić to w mądry sposób. W długim terminie kluczowa jest elastyczność i niskie koszty. Wręcz koniecznością w takim przypadku jest skorzystanie z narzędzi, które pozwolą nam zmniejszyć podatki jak chociażby konto IKE. W ten sposób jesteśmy w stanie oszczędzić niebagatelne środki oraz aktywnie zarządzać swoimi inwestycjami. Dodatkowo, nie należy zapominać o tym, by z wiekiem zmniejszać ryzyko i dywersyfikować portfel. Można to robić dodając do portfela coraz więcej obligacji skarbowych, czyli papierów wartościowych o niskim ryzyku, które chronią przed inflacją. Dlatego warto założyć, lub przenieść się z dotychczasowego konta IKE na konto IKE, które taką formę oszczędzania umożliwia jak najniższym kosztem.

Artykuł jest częścią akcji partnerskiej prowadzonej wspólnie z Domem Maklerskim PKO Banku Polskiego