Stagflacja to dobry moment na inwestycje w obligacje, radzą analitycy. Jakie instrumenty wybrać?

W otoczeniu stagflacyjnym najlepiej będą sobie radzić obligacje o krótkim terminie wykupu. W przypadku 10-letnich obligacji skarbowych USA analitycy spodziewają się dalszego wzrostu rentowności.

Analitycy z Saxo Banku kontynuują aktualizację swoich prognoz pod scenariusz wejścia gospodarki Stanów Zjednoczonych w stagflację. Tym razem pod lupę wzięli perspektywy dla rynku obligacji.

REKLAMA

Gospodarce USA zagraża stagflacja, wynika z najnowszych analiz Saxo Bank

Stagflacyjna pseudo-kontrola krzywej rentowności

Lekka stagflacja, ku jakiej zdaniem analityków z Saxo Banku zmierza obecnie gospodarka Stanów Zjednoczonych, będzie spowodowana m.in. nierozważnymi decyzjami dotyczącymi polityki fiskalnej państwa. Duże wydatki, sfinansowane dynamicznie rosnącym długiem, nie przekładają się na wzrost efektywności gospodarki USA, a koszty tych decyzji będą szczególnie widoczne w najbliższych kwartałach.

Ta sytuacja doprowadza do prowadzenia takiej polityki przez Rezerwę Federalną, która może przypominać YCC (z ang. Yield Curve Control), czyli politykę kontroli krzywej rentowności, dotąd stosowanej przez bank centralny Japonii. Oczywiście, analitycy nie spodziewają się całkowitej kontroli krzywej rentowności, jak w przypadku BoJ, jednakże sytuacja gospodarcza może zmusić Fed do działania zbliżonego do tych założeń.

Ustabilizowanie się inflacji na wysokich poziomach sprawi, że Fed nie będzie mógł szybko zrezygnować z wysokich stóp, co będzie stanowić solidną podstawę do utrzymania się otoczenia wysokiego kosztu kapitału w dłuższym terminie. Jednocześnie, dynamiczna dalsza podwyżka stóp procentowych w celu całkowitego zniwelowania inflacji doprowadzi zarówno do pogłębienia się pogarszania wzrostu gospodarczego, jak również zagrozi stabilności długu publicznego Stanów Zjednoczonych.

Przez to amerykańska polityka monetarna najprawdopodobniej będzie stała w rozkroku, starając się jednocześnie utrzymać inflację w ryzach, a także nie pogarszać sytuacji gospodarczej.

Takie otoczenie, zdaniem analityków z Saxo Banku, stanowi świetną okazję do zbudowania swojego portfelu obligacyjnego.

Rubel upada, bo gospodarka Rosji coraz mocniej odczuwa nałożone na nią sankcje gospodarcze

Powrót obligacji TIPS

Pierwszym rodzajem obligacji, które mogą dobrze poradzić sobie w środowisku stagflacyjnym są obligacje zabezpieczające przed inflacją (z ang. TIPS), w szczególności te z krótkim terminem wykupu. Ich konstrukcja zakłada zmienną cenę nominalną uzależnioną od inflacji. Jeśli inflacja rośnie, to baza od której wypłacane są odsetki również rośnie. Jeśli jednak występuje deflacja, to cena nominalna spada aż do poziomu ceny emisyjnej. To oznacza, że inwestor w dniu wykupu obligacji otrzyma albo kwotę powiększoną o inflację, albo kwotę równą zapłaconej w dniu zakupu obligacji.

Ta właściwość TIPS-ów świetnie sprawdza się w otoczeniu wysokiej inflacji, szczególnie takiej, która utrzymuje się dość długo. Dzięki temu podstawa, od której wypłacane będą odsetki, będzie systematycznie rosnąć.

Warto jednak zaznaczyć, że zabezpieczenie inwestora przed spadkiem cen dotyczy tylko i wyłącznie obligacji zakupionych na rynku pierwotnym. W przypadku handlu na rynku wtórnym może dojść do sytuacji, w której inwestor zakupi obligacje TIPS po cenie, która okaże się wyższa niż ta, po której obligacje zostaną wykupione.

TIPS cechują się także stałym oprocentowaniem, które oznacza, że ich ceny na rynku wtórnym są odwrotnie proporcjonalne do podwyżek stóp procentowych. Jeśli Fed zdecyduje się na dalsze podnoszenie stóp, ceny TIPSów spadną.

Jednakże w scenariuszu stagflacji Fed ma bardzo ograniczone możliwości podnoszenia stóp procentowych, dlatego TIPSy o krótszym terminie wykupu będą w takim otoczeniu zyskiwać rosnącą ceną nominalną spowodowaną inflacją.

Tabela obligacji TIPS z krótkim terminem wykupu

Obligacje skarbowe i korporacyjne z niższym terminem wykupu na oku analityków

Dwoma kolejnymi grupami obligacji, w których przypadku inwestycja poradzi sobie dobrze w otoczeniu stagflacji są krótkoterminowe obligacje skarbowe oraz krótkoterminowe obligacje korporacyjne.

W pierwszym przypadku, ze względu na najdynamiczniejszy cykl podwyżek stóp od dekad, obecne 2 letnie obligacje amerykańskie oferują rentowność na poziomie prawie 5%. Ograniczenie podwyżek stóp procentowych przez Fed może oznaczać, że taka rentowność jest zbliżona do maksimów.

Dodatkowo, jeżeli gospodarka popadnie w pogłębioną recesję, krótki koniec krzywej rentowności spadnie najszybciej, co będzie oznaczać wzrost cen tych obligacji, a tym samym zarobek inwestorów.

Tabela obligacji skarbowych USA z krótkim terminem wykupu

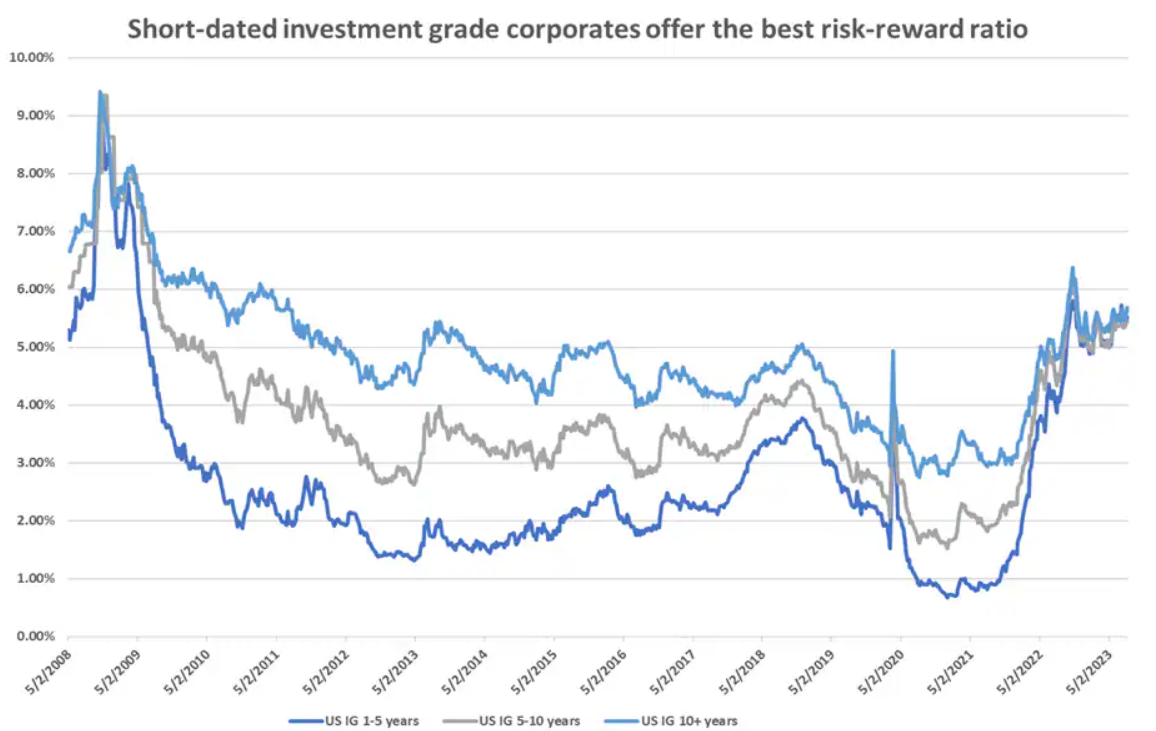

W przypadku obligacji korporacyjnych, analitycy z Saxo Banku podkreślają, że w ciężkim otoczeniu rynkowym zdecydowanie lepiej jest postawić na obligacje z terminem wykupu od 1 do 5 lat. Obligacje z dłuższym terminem wykupu oferowały co prawda wyższą rentowność, jednakże w ich opinii ryzyko związane z długim terminem wykupu nie jest tą rentownością rekompensowane. Dodatkowo, stagflacja sprawia, że lepszym wyborem będą mocniejsze spółki, gdyż słabsze będą mierzyć się z dużym wyzwaniem w tak niefortunnym otoczeniu.

20 światowych producentów gier z bardzo dobrymi prognozami analityków, w tym dwie spółki z GPW