Kryzys 2022 nie jest jak kryzys 2008, a przynajmniej nie na rynku nieruchomości w USA – wyjaśnia słynny inwestor Bill Miller

Ekosystem finansowy USA jest bardziej odporny, niż kilkanaście lat temu – twierdzi Bill Miller.

Nie będzie powtórki z kryzysu nieruchomościowego w USA – uważa Bill Miller, założyciel i szef firmy inwestycyjnej Miller Value Partners.

REKLAMA

Wokół amerykańskiego rynku nieruchomości zrobiło się nerwowo…

Jak powszechnie wiadomo, rok 2022 przyniósł dramatyczne ruchy na aktywach finansowych. Powstaje pytanie, czy rok 2022 jest jak 2008, a może czy będzie jak 2008? 12 lat temu amerykański rynek mieszkaniowy załamał się, czy tym razem, w warunkach rosnących stóp, też do tego dojdzie? Na razie drastycznie przecenione zostały akcje i obligacje, a równoległy krach na obu tych aktywach nie zdarza się w historii często.

Federalny Komitet Otwartego Rynku (FOMC) podnosi cenę pieniądza w tempie nie widzianym od czterech dekad, co w połączeniu ze wzrostem cen domów drastycznie zmniejsza przystępność cenową – wskazuje Bill Miller. „Kupujący, którzy podpisują dziś umowę o kredyt hipoteczny, muszą liczyć się z miesięczną opłatą o 75% wyższą niż ta, którą zapłaciliby za ten sam dom rok temu. Ponieważ 87% kupujących finansuje swój zakup z kredytu hipotecznego, powoduje to dreszcze u deweloperów i pośredników. Według danych Case-Shiller, ceny domów w lipcu spadły o 0,3%, co oznacza pierwszy miesięczny spadek indeksu od ponad 10 lat. Ostatni raz indeks spadł w styczniu 2012 roku, kiedy rynek był w końcowym stadium kryzysu finansowego” – wskazuje Miller.

Słynny inwestor podkreśla, że niemal wszyscy ze zrozumiałych względów są zdenerwowani, ponieważ ceny domów w Stanach Zjednoczonych prawie nigdy nie spadają. „Kiedy ostatnio spadły, wszyscy dowiedzieliśmy się, że ekosystem mieszkaniowy i rynki finansowe nie są przygotowane do radzenia sobie ze spadkiem wartości domów. Uważamy jednak, że dziś ekosystem USA jest bardziej odporny, niż kilkanaście lat temu” – twierdzi Miller.

Ceny nieruchomości mieszkaniowych w USA spadły po raz pierwszy od 10 lat

…ale zupełnie niepotrzebnie

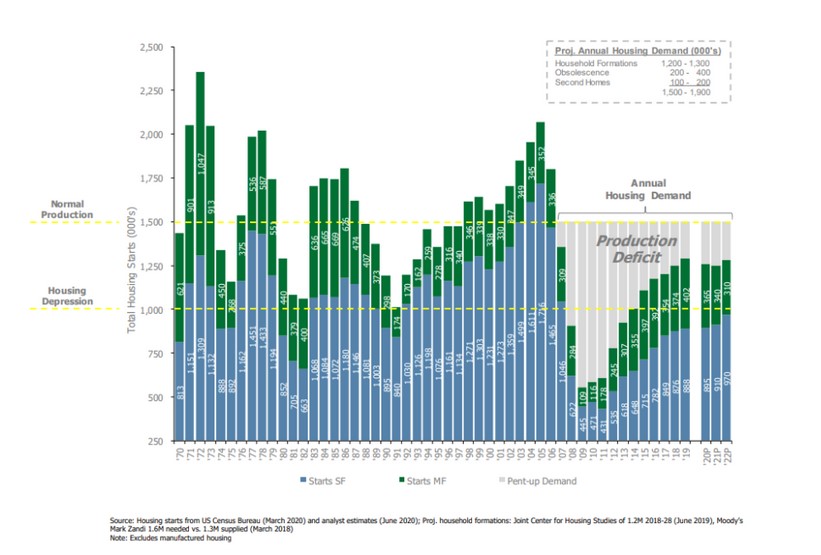

Miller zauważa jednak, że wiele się w USA zmieniło w ciągu ostatnich 14 lat. Podkreśla, że od czasu kryzysu finansowego w USA buduje się mniej domów, niż potrzeba. „Podczas gdy zbyt duża ilość zapasów spowodowała ostatni kryzys, dziś mamy zbyt małą podaż. Dane od Lennar i innych podmiotów pokazują, że produkcja mieszkań nie nadąża za tempem powstawania gospodarstw domowych” – wskazuje Miller.

Deficyt domów na rynku amerykańskim

Źródło: US Census Bureau

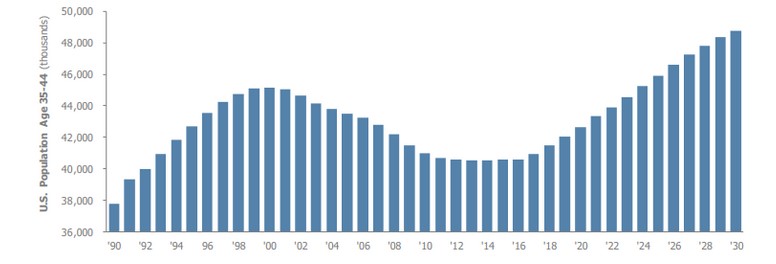

Poza tym, liczba osób, które po raz pierwszy kupują dom (wiek 35-44 lata) prawdopodobnie wkrótce przekroczy poprzednie maksima. „Pokolenie millenialsów wchodzi w najlepszy wiek tworzenia gospodarstw domowych, zwiększając zapotrzebowanie na nowe domy. Przed kryzysem liczba osób kupujących dom po raz pierwszy spadała przez większą część dekady” – wskazuje Miller.

Populacja osób w USA w wieku 35-44 lata (w tys.)

Źródło: US Census Bureau

Idąc dalej, udział pustostanów w zasobach mieszkaniowych ogółem jest bliski 30-letniego minimum. „Każdy dom jest wyjątkowy, potrzebny jest czas, aby znaleźć odpowiedni. Koszty zamiany są istotne. Każdy rynek wymaga luzu, aby funkcjonował prawidłowo. Gdy tego luzu nie ma, podstawowym mechanizmem dostosowawczym jest cena. Dzisiejszy udział pustostanów w całkowitych zasobach mieszkaniowych jest mniej więcej tak niski, jak w ostatnich dziesięcioleciach, podczas gdy 15 lat temu był on rekordowo wysoki. Silne fundamentalne zapotrzebowanie na mieszkania może ograniczyć spadki cen” – wskazuje Miller.

Udział pustostanów w zasobach mieszkaniowych na rynku USA

Źródło: US Census Bureau

Słynny inwestor wskazuje również na wysoki poziom kapitału własnego w obecnych zasobach mieszkaniowych. „Według Black Knight, mamy do czynienia z najwyższym skapitalizowaniem od co najmniej dwóch dekad, co powinno również ograniczyć skutki związane ze spadkami cen domów. Black Knight przewiduje, że 15-procentowy spadek cen mieszkań spowoduje, że tylko 3,7% kredytobiorców będzie miało ujemny kapitał, co stanowi ułamek 28,2% kredytobiorców, którzy mieli ujemny kapitał w II kwartale 2011 roku, po tym jak ceny domów spadły o ponad 25% od szczytu” - podkreśla.

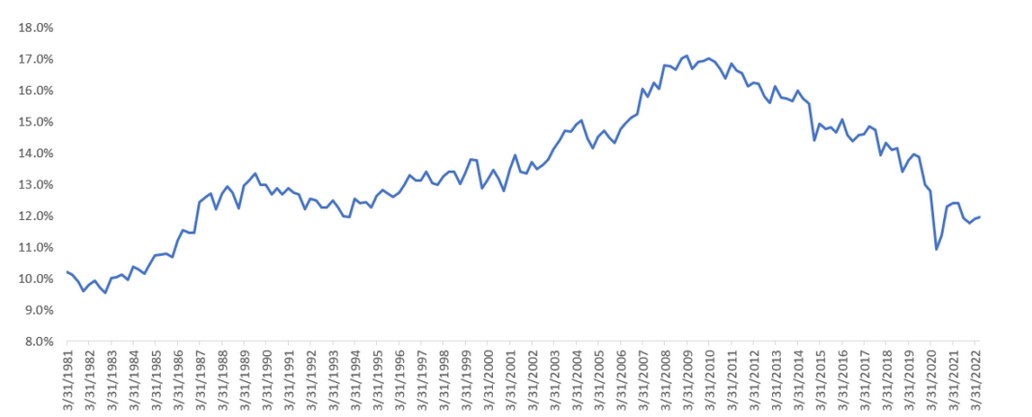

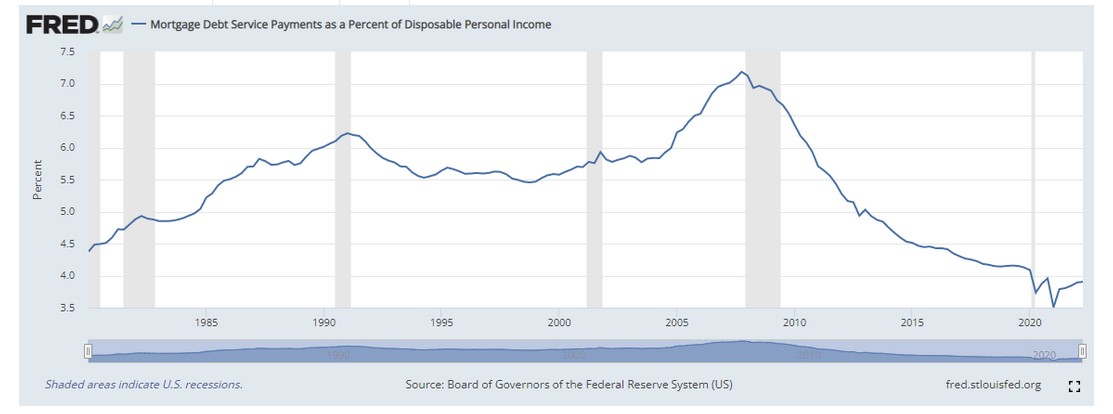

Obecnie obciążenie płatnościami dla właścicieli domów i mieszkań jest też mniej uciążliwe, niż kiedykolwiek wcześniej. „Według danych Rezerwy Federalnej, płatności związane z obsługą zadłużenia hipotecznego są obecnie bliskie najniższemu poziomowi w historii, jeśli chodzi o udział w dochodzie rozporządzalnym konsumentów, co może oznaczać, że nawet jeśli negatywny kapitał własny stanie się problemem, kredytobiorcy będą mniej skłonni do nie wywiązywania się z płatności, biorąc pod uwagę, jak niskie jest obciążenie związane z płatnościami hipotecznymi obecnie w porównaniu z przeszłością” – tłumaczy Miller.

Udział kosztów obsługi zadłużenia hipotecznego w dochodzie rozporządzalnym amerykańskich konsumentów

Źródło: FRED

Kolejną zmianę w porównaniu do 2008 roku widać w zakresie standardów oceny kredytowej. „Dane Rezerwy Federalnej pokazują, że amerykański system bankowy zakończył rok 2021 ze wskaźnikiem kapitału podstawowego Tier 1 na poziomie 12,4%, czyli o około 50% wyższym, niż przed globalnym kryzysem finansowym. Nawet gdyby miał się zrealizować niekorzystny scenariusz ekonomiczny, kapitał systemu bankowego byłby wyższy, niż przed wybuchem kryzysu finansowego sprzed 14 lat” – wskazuje Miller.

I dlatego, podsumowuje Miller, fundamenty nie wskazują na możliwość kolejnego załamania rynku nieruchomości, przynajmniej w Stanach Zjednoczonych, bo po prostu amerykański ekosystem finansowy jest silny. „Nie oznacza to oczywiście, że aktywa przestaną tracić na wartości lub że inne czynniki powstrzymają globalną gospodarkę przed pogorszeniem sytuacji, ale prognostycy ekstrapolujący wydarzenie podobne do tego, które miało miejsce w 2008 r., prawdopodobnie źle prognozują” – konkluduje Bill Miller.

")