Oto dlaczego akcje giganta e-handlu Amazon wyglądają na okazję inwestycyjną

Akcje spółki Amazon wyglądają na okazję inwestycyjną. Gigant e-handlu tnie koszty, jego podstawowy biznes ma dobre długoterminowe perspektywy, a w dodatku podbija rynek usług w chmurze.

W 12 miesięcy wycena giganta handlu internetowego Amazon spadła o połowę. Spółka założona przez Jeffa Bezosa jest pierwszą, która straciła na wartości więcej, niż 1 bln USD. Jednak wszystko wygląda na to, że obecnie jej akcje są dużą okazją inwestycyjną.

REKLAMA

Amazon kontroluje ponad 50% rynku usług w chmurze

Amazon został w ciągu 12 miesięcy dość mocno przeceniony, gdyż rynek zaczął obawiać się o przyszłość e-commerce. A także o tempo rozwoju drugiej ważnej nogi, na której stoi spółka Jeffa Bezosa – chodzi o Amazon Web Services. Od 2001 roku zakupy online zwiększyły swój udział w amerykańskim rynku detalicznym z 1% do 14% i to zapewne nie koniec tego trendu, jednak w związku z zamieszaniem w gospodarce rynek zaczął mieć obawy.

Notowania Amazon na tle indeksu Nasdaq – 5 lat

Źródło: Trading View

I co prawda konsensus prognoz zapowiada, że w grudniu sprzedaż Amazona ma pójść w górę ledwie o 25% r/r, podczas gdy przed rokiem urosła o 40%, to jednak duże nadzieje wiązane są z AWS. Wedle analityka firmy Piper Sandler Thomasa Championa, AWS kontroluje ponad 50% rynku usług w chmurze, I w 2023 roku może osiągnąć 100 mld USD przychodów, czyli trzykrotnie więcej, niż Salesforce. Wedle analityków, biznes AWS jest już dziś tak naprawdę warty więcej, niż cała grupa Amazon, ale rynek jeszcze tego nie zauważa.

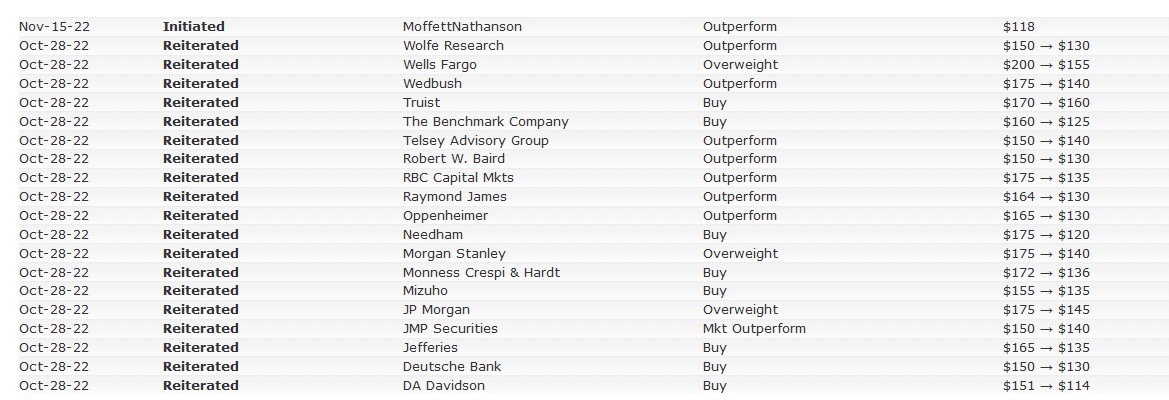

Nic dziwnego, że większość analityków jest bardzo optymistycznie nastawiona do akcji Amazona. Średnia z 52 ratingów mówi „kupuj”, ustalając cenę docelową na poziomie niemal 136 USD, czyli o 43% wyższym, niż obecnie. Wskaźnik C/Z dla Amazona wynosi 86, a C/WK = 7.

Najnowsze ratingi dla spółki Amazon

Źródło: FinViz.com

Bill Ackman rekomenduje akcje do portfela na 2023 rok

Amazon jest zdywersyfikowany i przygotowany do odbierania nagród

Jednak wciąż to główna noga e-handlowa jest dla Amazona najważniejsza. Konsumenci ograniczają wydatki w warunkach „bałaganu” makroekonomicznego, który obejmuje rosnącą inflację, wysokie stopy procentowe i potencjalną recesję. Przychody Amazona z e-commerce spadły o 3% r/r w I kwartale 2022, następnie o 4% w II kwartale, po czym wzrosły o 7% w III kwartale. Analitycy przewidują, że IV kwartał może się zamknąć w okolicach 0%, co jest niepokojące, biorąc pod uwagę przedświąteczny szał zakupów.

Amazon posiada również ogromną infrastrukturę magazynów i sieć dostawców, oraz ramię marketingowo-reklamowe. W 2023 roku działalność w tym zakresie powinna przynieść około 125 mld USD przychodów, segment reklamowy powinien dać 44 mld USD, co stanowi ponad jedną trzecią wielkości biznesu reklamowego Meta Platforms, czyli Facebooka.

Podczas pandemii Amazon agresywnie rozbudował swoją platformę, podwajając liczbę pracowników od końca 2019 roku, zwiększając ich liczbę do ponad 1,5 miliona. Jednak ostatnio spółka odwróciła kurs i zaczęła redukować personel. Zdaniem analityka firmy MoffettNathanson Michaela Nortona, to dobrze, że firma Bezosa zaczęła zwracać baczną uwagę na koszty, bo jest spozycjonowana na to, by zbierać nagrodę za lata wysiłku.

Wspomniany już Norton uważa, że poprawa dźwigni operacyjnej i dodatkowa kontrola wydatków powinny przynieść Amazonowi w 2023 roku zyski przed opodatkowaniem na poziomie 18% powyżej szacunków Wall Street, a w 2024 roku 9% powyżej konsensusu. To oznacza, że Amazon może w przyszłym roku zarobić 1,93 USD na akcję, powyżej szacunków, które wynoszą 1,68 USD. Marża przed opodatkowaniem może wynieść 4,8% w przyszłym roku i 6,7% w 2024 roku – wedle szacunków Nortona.

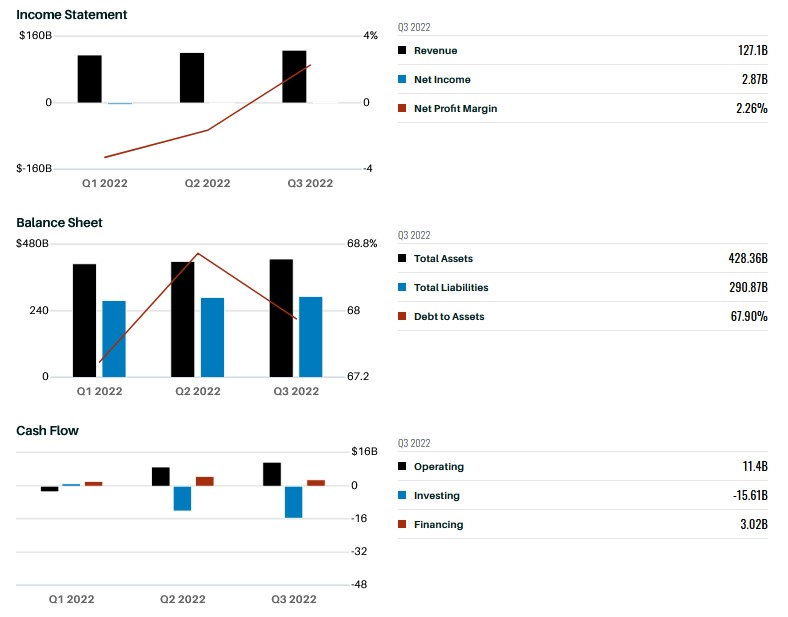

Wyniki finansowe spółki Amazon (mld USD, ujęcie kwartalne)

Źródło: Barron’s

Wedle Nortona, jednym ze sposobów oceny biznesu e-commerce Amazona jest podzielenie wartości brutto sprzedanych towarów przez stopę kwadratową pojemności magazynów. Działalność Amazona według tej miary osiągnęła szczyt w 2020 roku na poziomie 1 255 USD, w tym roku spadła do szacunkowych 918 USD (pojemność magazynów zwiększyła się, a wzrost zwolnił). W 2025 r. wskaźnik ten powróci do poziomu 1 058 USD za stopę kwadratową – prognozuje analityk firmy MoffettNathanson.

Na koniec warto przypomnieć, że 56% spadek wyceny Amazona w 2008 roku zrobił podglebie dla 270% rajdu w ciągu kolejnych 12 miesięcy. Oczywiście, to się nie musi powtórzyć. Jednak biorąc pod uwagę dominującą pozycję Amazona w cloud computingu i e-commerce, akcje spółki Amazon mogą być dobrym prezentem gwiazdkowym.