Sztuczna inteligencja to jedyny segment napędzający przychody Microsoft. Wall Street czeka na wyniki giganta technologicznego

Microsoft we wtorek po zakończeniu sesji poda wyniki za trzeci kwartał fiskalny, który zakończył się w marcu. Drugi ważny punkt dzisiaj to jaki spółka ma plan na wyzwania w obecnej sytuacji rynkowej.

REKLAMA

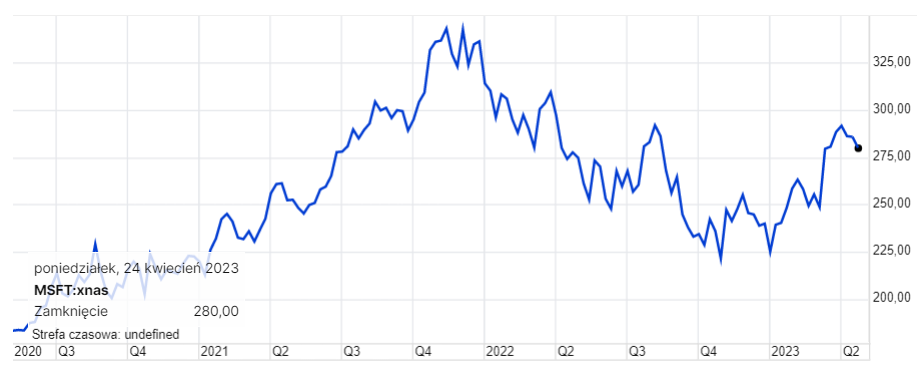

Bez wątpienia Microsoft (MSFT) cieszy się pozytywną opinią Wall Street, jako jeden z największych zwycięzców na szybko rozwijającym się rynku generatywnego oprogramowania sztucznej inteligencji. Wartość akcji firmy wzrosła o 17% w tym roku.

Akcje Microsoftu są dostępne na platformie SaxoInvestor pod tym linkiem.

Inwestycje Microsoftu w sztuczną inteligencję

Microsoft zainwestował ponad 10 mld USD w firmę OpenAI, twórców ChatGPT, a także wprowadził rozszerzone o SI wersje wielu swoich najważniejszych aplikacji, w tym wyszukiwarki Bing. Jednak premiera Binga nastąpiła dopiero w lutym, czyli efekty nie będą widoczne we wtorkowych wynikach.

Spółka musi teraz zmierzyć się z wyzwaniem w postaci spowolnienia wzrostu w branży chmurowej i gwałtownego spadku popytu na komputery osobiste, co wpływa nie tylko na skromny biznes sprzętowy firmy, ale także na Windows, Office i inne oprogramowania. Innym czynnikiem wpływającym na wyniki będzie osłabienie popytu na reklamę, które może wpłynąć nie tylko na Bing, ale także na LinkedIn.

Podwójne wyzwania dla Microsoftu

Prognozy Wall Street mówią o przychodach w wysokości 51 mld USD, co oznacza wzrost o 3,4% i zysku na poziomie 2,24 USD na akcję. Microsoft podaje zakres prognoz dla każdego z trzech segmentów działalności. Dla More Personal Computing, obejmującego system Windows, przewidywany jest spadek przychodów o 15-18% w porównaniu do poprzedniego roku.

Dla Intelligent Cloud, obejmującego Azure - chmurę publiczną firmy, przewidywany jest wzrost przychodów z 21,7 do 22 mld USD, co oznacza wzrost o 17-19%. Dla Productivity and Business Processes, obejmującego Office i inne aplikacje, przewidywany jest wzrost przychodów z 16,9 do 17,2 mld USD, co oznacza wzrost o 11-13%.

Netflix osiągnął zyski zgodne z oczekiwaniami, ale zawiódł mniejszą liczbą abonentów w 1Q23

Choć na Wall Street istnieje opinia, że firma jest jednym z liderów na szybko rozwijającym się rynku sztucznej inteligencji, to jednak gigant oprogramowania boryka się z kilkoma trudnościami.

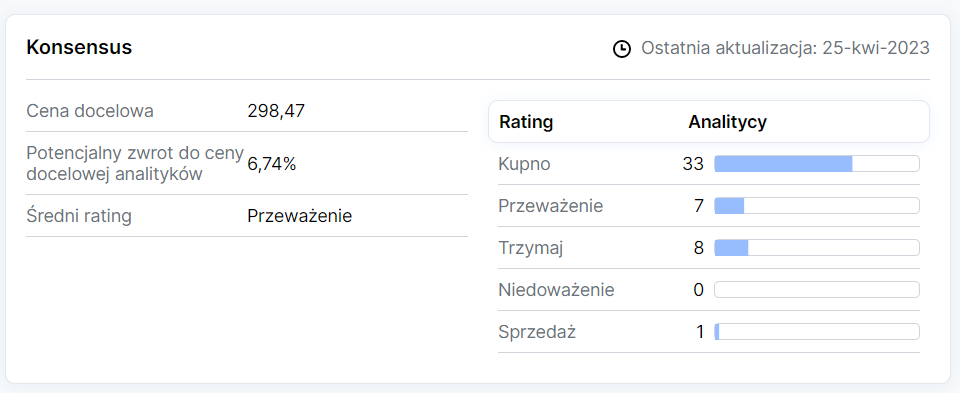

Prognozy analityków dla wyników Microsoftu

Tesla dotknięta przez wojnę cenową. Elon Musk uspokaja Wall Street po wynikach za 1Q23

Analityk Piper Sander, Brent Bracelin, w niedawnej nocie zapowiadającej wyniki, wskazał, że Microsoft może odnotować najwolniejszy wzrost przychodów od sześciu lat. Uważa, że „spowalniające fundamenty popytu i trendy” mogą zmniejszyć entuzjazm dla akcji, które jak dotąd wzrosły o prawie 20% w tym roku. Jednak twierdzi, że „trwałość wzrostu zysku na akcję, potencjalny spadek tempa wzrostu konsumpcji oraz optymizm związany z AI może przyćmić wyzwania związane ze wzrostem". Bracelin utrzymuje rekomendację Overweight dla akcji Microsoftu z ceną docelową 290 USD.

Analityk BofA Global Research, Brad Sills uważa, że Microsoft może nie osiągnąć konsensusu prognoz przychodów ze względu na słabość związaną z komputerami PC, przy czym Azure osiągnie konsensusowe cele. Sills uważa, że oferta oprogramowania opartego na sztucznej inteligencji zacznie napędzać wzrost w roku fiskalnym 2024 i że akcje mogą „nadal piąć się w górę”, powracając do wzrostu sprzedaży na poziomie połowy stawki. Sills w zeszłym tygodniu powtórzył swoją rekomendację Kupuj, jednocześnie podnosząc swoją cenę docelową do 320 USD z 300 USD.

Saxo Bank na liście instytucji systemowo istotnych - co to oznacza dla klientów banku?