Fala IPO wraca. Debiut Klarna i Gemini mają rozgrzać Wall Street

O ile na GPW do końca roku możemy zobaczyć jeszcze najwyżej dwa debiuty, to w USA parkiet jest gorący. Rynek ofert pierwotnych znów przyspiesza, choć za oknem robi się chłodniej. Według Renaissance Capital w tym tygodniu na giełdzie zadebiutuje sześć spółek. Na liście są głośne marki: szwedzka Klarna z segmentu „kup teraz, zapłać później” oraz amerykańska giełda kryptowalut Gemini Space Station, wspierana przez braci Winklevoss. Dołączą do nich Legence (inżynieria i utrzymanie budynków), platforma pożyczkowa Figure oparta na blockchainie, Via Transportation od oprogramowania dla transportu publicznego oraz sieć Black Rock Coffee - bez związku z zarządzającym aktywami BlackRock.

REKLAMA

Dwie gwiazdy tygodnia i konkretne liczby

Klarna planuje sprzedać 34,3 mln akcji po 35–37 USD za sztukę. Z oferty zamierza pozyskać ok. 1,3 mld USD, co implikuje wycenę rzędu 14 mld USD. Gemini chce zebrać ok. 300 mln USD z 16,7 mln akcji po 17–19 USD, przy wycenie około 2,3 mld USD. Obie spółki zostawiają sobie furtkę do podniesienia zarówno wolumenu, jak i widełek cenowych tuż przed debiutem.

Jeśli sugerować się ostatnimi notowaniami świeżych debiutantów, pierwsze godziny handlu mogą być dynamiczne. Rynek IPO odżył razem z szerokim rynkiem. W ostatnich miesiącach głośno było o wejściach na parkiet m.in. emitenta stablecoina Circle Internet Group, twórcy oprogramowania Figma oraz platformy handlu krypto Bullish.

Euforia na starcie, zadyszka chwilę później

Historia kilku najnowszych debiutów przypomina jednak, że fajerwerki z pierwszego dnia szybko gasną. Circle dziś kosztuje około 115 USD, ponad 60% poniżej szczytu tuż poniżej 300 USD. Figma, która po pierwszym raporcie wynikowym od debiutu spadła jednego dnia o blisko 20%, krąży wokół 55 USD - również ponad 60% poniżej rekordu niecałych 143 USD. Bullish utrzymuje się przy 52 USD, ponad 55% pod maksymalnym poziomem 118 USD.

Chłodny prysznic analityków

Najwięcej emocji budzą dziś właśnie Klarna i Gemini - i to nie tylko pozytywnych. Klarna w drugim kwartale miała 52 mln USD straty. Hakan Salt z New Constructs w środowym raporcie przestrzega, że spółka działa w tłocznym segmencie, czeka ją walka o marże i wciąż nie jest rentowna. Tytuł analizy mówi sam za siebie: „Don’t Buy Now or Later”. Salt przypomina też, że w 2021 r. Klarna była wyceniana na blisko 46 mld USD w rundzie prowadzonej przez SoftBank. Dzisiejszy przedział IPO to mniej niż jedna trzecia tamtej wyceny - a zdaniem analityka i tak „zbyt drogo”.

Gemini z kolei raportuje 282,5 mln USD straty netto w pierwszym półroczu tego roku wobec 41,4 mln USD na minusie w analogicznym okresie 2024 r. „Problemy wynikają ze spadających wolumenów obrotu” - ocenia Jacob Zuller z Third Bridge.

Dla europejskich portfeli - także tych zarządzanych aktywnie przez inwestorów detalicznych - to kuszący zestaw nowych historii wzrostu. Ale mechanika rynku jest niezmienna: po euforii często przychodzi normalizacja. Pierwsze raporty kwartalne po IPO bywają momentem trzeźwienia, a później dochodzi jeszcze czynnik lock-upów. Gdy po ok. 180 dniach kończą się zakazy sprzedaży, część insiderów realizuje zyski, co potrafi dociążyć kursy.

Adam Parker z Trivariate Research pod koniec sierpnia podsumował to wprost: spółki nierentowne oraz te z przewagą sprzedających akcjonariuszy lub wymagającymi strukturami lock-upów mają skłonność do underperformingu, a rentowność na starcie jest jednym z kluczowych czynników lepszych wyników po debiucie.

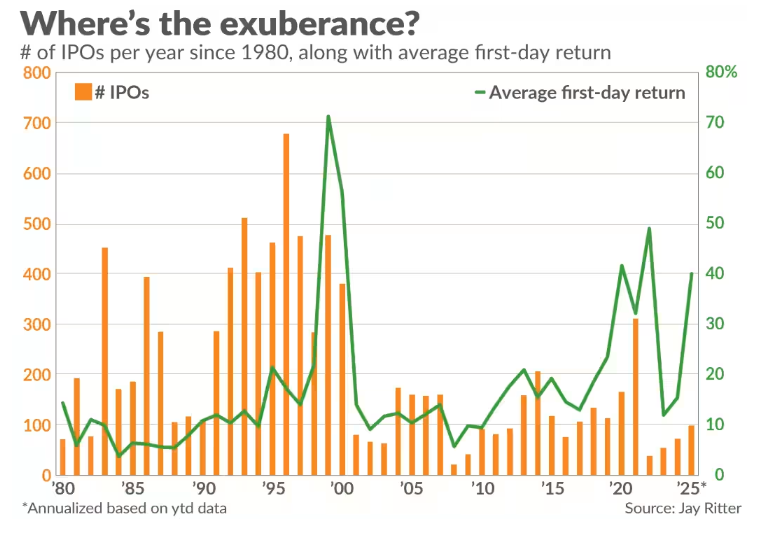

Na marginesie warto wrócić do analizy MarketWatch sprzed tygodnia: „gorący” kalendarz debiutów nie oznacza automatycznie bańki. Na wykresie opartym na danych prof. Jaya Rittera z University of Florida widać, że dzisiejsze „gorąco” jest bliżej wieloletniej średniej niż szczytów euforii. Co ważne, metodologia Rittera wyłącza emisje poniżej 5 USD, więc porównania nie są zaburzone przez penny stocks. Innymi słowy: selekcja i rentowność ważniejsze niż pogoń za widowiskiem.

Opcjonalnie: https://zagranica.strefainwestorow.pl/