Prognozy dla cen złota 2025. Goldman Sachs wyznacza nowy cel do końca roku w najnowszym raporcie

Najnowszy raport Goldman Sachs stawia złoto na samym szczycie listy „ulubionych surowców” i wyjaśnia, dlaczego ostatni rajd cen może być dopiero wstępem do większego ruchu. Analitycy wskazują na powrót popytu z trzech stron, małą skalę samego rynku złota na tle obligacji i akcji oraz ścieżkę cen, w której ryzyka coraz wyraźniej przesuwają się w górę.

Cena złota z kolejnymi rekordami. 8 spółek wydobywczych, które wyprzedzają metal i rynek

REKLAMA

Wybicie cen złota z letniego kanału

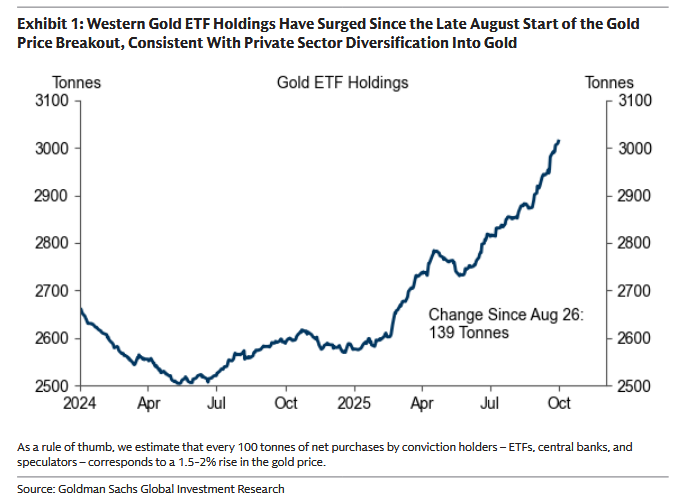

Cena złota wyrwała się z przedziału 3,200-3,450 USD za uncję i w krótkim czasie wzrosła o ok. 14%, sięgając ~3,865 USD za uncję, co oznacza 47% zwyżki od początku roku. W raporcie czytamy, że „wybicie w dużej mierze odzwierciedla powrót do zakupów przez trzy kluczowe grupy nabywców” - szybko rosnące zasoby zachodnich ETF-ów, prawdopodobne ponowne przyspieszenie zakupów banków centralnych po wakacyjnej przerwie oraz, w mniejszym stopniu, silniejsze pozycjonowanie spekulacyjne.

Kto faktycznie kupował złoto i dlaczego ceny rosły

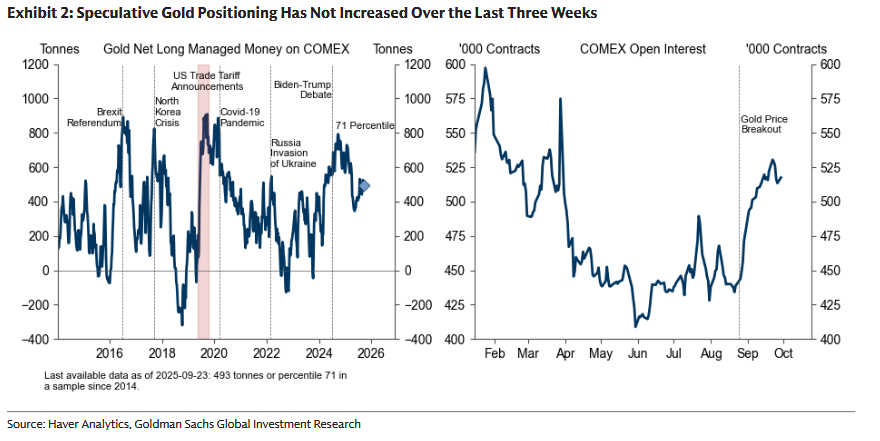

Dane zaskoczyły skalą napływów do ETF-ów. „We wrześniu zasoby zachodnich ETF-ów wzrosły o 109 ton wobec 17 ton wskazywanych przez nasz model” - piszą autorzy. To, zdaniem banku, sygnał, że materializuje się kluczowe ryzyko „w górę”: prywatni inwestorzy zaczynają szerzej dywersyfikować oszczędności w stronę złota. Jednocześnie „pozycjonowanie spekulacyjne nie wzrosło w ostatnich trzech tygodniach”, co zmniejsza ryzyko, że cały ruch był jedynie krótkoterminową grą.

Prognoza dla złota od Goldman Sachs. Oto ile wyniesie cena w 2026 roku

Zasada "mały rynek, duży efekt" wpływa na prognozy

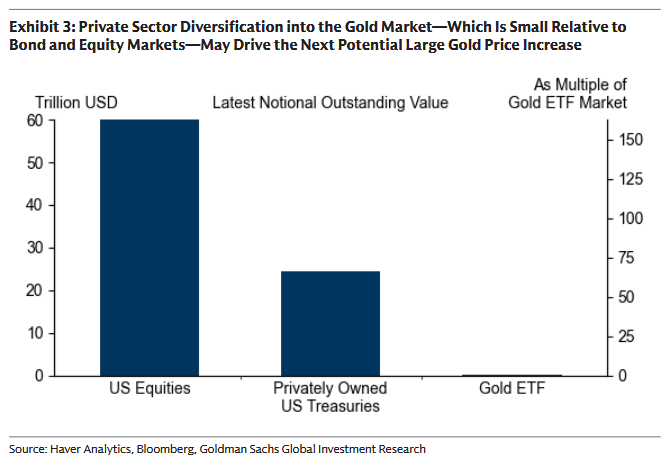

Kluczowa teza jest prosta: „zachodnie aktywa ETF-ów na złoto są warte tylko ok. 1,5% wartości prywatnie posiadanych amerykańskich Treasuries”. Skoro rynek złota jest mały względem długu i akcji, to nawet niewielkie przesunięcie oszczędności z obligacji rynków rozwiniętych może wywołać kolejny istotny skok cen.

Co dalej z ceną złota w 2025 i 2026?

W scenariuszu bazowym Goldman Sachs przewiduje „4,000 USD za uncję w połowie 2026 r. i 4,300 USD w grudniu 2026 r.”. Bank dodaje przy tym, że „ryzyka względem tej prognozy przesunęły się w górę”, bo ostatni ruch nie był napędzany wyłącznie spekulacją, lecz przede wszystkim napływami do ETF-ów i prawdopodobnym powrotem banków centralnych. W przybliżonej „księgowości” ostatniego, 14% rajdu GS szacuje, że ok. 3 pkt proc. dodały ETF-y, ok. 1 pkt proc. spekulanci, a resztę - najpewniej banki centralne i kilka dynamicznych skoków intraday.

Putinowi i Rosji nie opłaca się kończyć wojny – Andrzej Szurek | Procent Składany

Złoto wysoko w hierarchii bezpiecznych przystani

Raport argumentuje, że złoto łączy „potencjał dalszego wzrostu w scenariuszu bazowym - napędzany strukturalnie wyższym popytem banków centralnych - z atrakcyjnymi właściwościami ochronnymi portfela w scenariuszach ogonowych, mniej korzystnych dla klasycznego portfela akcji i obligacji (np. globalne spowolnienie, rosnące obawy o politykę makro w krajach rozwiniętych)”. Mówiąc prościej: jeśli warunki rynkowe się pogorszą, złoto częściej niż nie pełni funkcję stabilizatora i bezpiecznej przystani.

„Reguła kciuka”, która porządkuje nagłówki i wyjaśnia prognozy dla cen złota

W raporcie pada konkret, który ułatwia czytanie wiadomości o popycie na złoto: każde dodatkowe 100 ton netto kupione przez „nabywców z przekonania” - ETF-y, banki centralne i spekulantów - historycznie przekłada się na wzrost ceny złota o ok. 1,5-2%. Ta reguła nie zastępuje analizy, ale porządkuje proporcje: gdy widzimy informację o większym zakupie, łatwiej osądzić, czy to impuls na kilka dziesiątych procenta, czy coś, co realnie może przesunąć wykres ceny złota.

Warto na koniec zwrócić uwagę, że ten komentarz Goldmana nie jest peanem na cześć kruszcu, tylko dość trzeźwym opisem mechaniki rynku: popyt na złoto jest niewielki w skali na tle długu i akcji, czuły na przepływy, podatny na zmianę nastroju, ale w ostatnich tygodniach napędzany bardziej przez realny popyt niż krótkoterminową spekulację. Jeśli zachodnie ETF-y dalej będą rosnąć szybciej, niż sugerują modele oparte na stopach procentowych, a banki centralne utrzymają tempo zakupów po letniej pauzie, ścieżka prognoz dla cen złota wynoszących 4,000-4,300 USD na 2026 r. przestaje wyglądać jak górna granica wyobraźni, a raczej jak scenariusz bazowy z opcją na więcej. To ta kombinacja - strukturalny popyt i potencjał bycia „bezpiecznikiem” portfela w słabszych momentach dla gospodarki - sprawia, że w tym raporcie złoto wraca na czołówki nie jako relikt, tylko jako żywy element układanki oszczędności.

Opcjonalnie: https://zagranica.strefainwestorow.pl/