Inflacja zjada zyski z detalicznych obligacji Skarbu Państwa

Inflacja w Polsce przyspiesza, a Skarb Państwa nie spieszy się z podnoszeniem oprocentowania obligacji. To sprawia, że ceny rosną szybciej niż generowane przez obligacje zyski w postaci odsetek. Jeżeli uwzględnimy konieczność zapłaty podatku od generowanych przez obligacje odsetek to nawet 12 letnie rodzinne obligacje indeksowane inflacją nie przynoszą w tej chwili realnie zysku. Jedyną szansą na realne zyski z obligacji Skarbu Państwa jest kupowanie ich przez rachunek IKE.

Ze wstępnych danych szacunkowych za czerwiec wynika, że inflacja przekroczyła wreszcie cel inflacyjny NBP i osiągnęła wartość 2,6%. Jeszcze w maju wynosiła ona 2,4%. Nie jest to zbyt dobra wiadomość dla obligatariuszy, ponieważ dopiero inwestycje w 10-letnie papiery dłużne mają wyższe oprocentowanie.

REKLAMA

Zobacz także: Obligacje premiowe Skarbu Państwa znowu w sprzedaży. Można zarobić nawet 10 tys. zł w losowaniu

Obligacje Skarbu Państwa na lipiec 2019

Jeszcze w marcu Skarb Państwa sprzedał obligacje za ponad 1 mld zł. Jednak zainteresowanie „bezpiecznymi” papierami dłużnymi może maleć, ze względu na wzrost inflacji powyżej celu wyznaczonego przez NBP. Jest to najwyższy poziom indeksu cen konsumpcyjnych od 2012 roku. W połowie lipca poznamy dokładne dane od Głównego Urzędu Statystycznego.

Inflacja CPI po raz pierwszy od listopada 2012 roku powyżej celu NBP (2,5 proc.). #inflacja #CPI #NBP

— SpotData (@SpotDataPL) 28 czerwca 2019

Źródło danych: https://t.co/DyWYXNPtot pic.twitter.com/0ZPEg0We9k

Zobacz także: Skarb Państwa sprzedał w marcu oszczędnościowe obligacje skarbowe za ponad miliard zł - dostępne oferty maj 2019

Obligacje stałoprocentowe wraz ze wzrostem inflacji stają się inwestycją nieopłacalną. Dopiero inwestycje w 10-letnie papiery dłużne o zmiennym oprocentowaniu mogą przynieść realne zyski, pod warunkiem, że inwestujemy w nie przez rachunek IKE i nie płacimy podatku od zysków kapitałowych. Podobnie jest w przypadku obligacji 12-letnich, jednak one są przeznaczone jedynie dla osób pobierających świadczenie 500+.

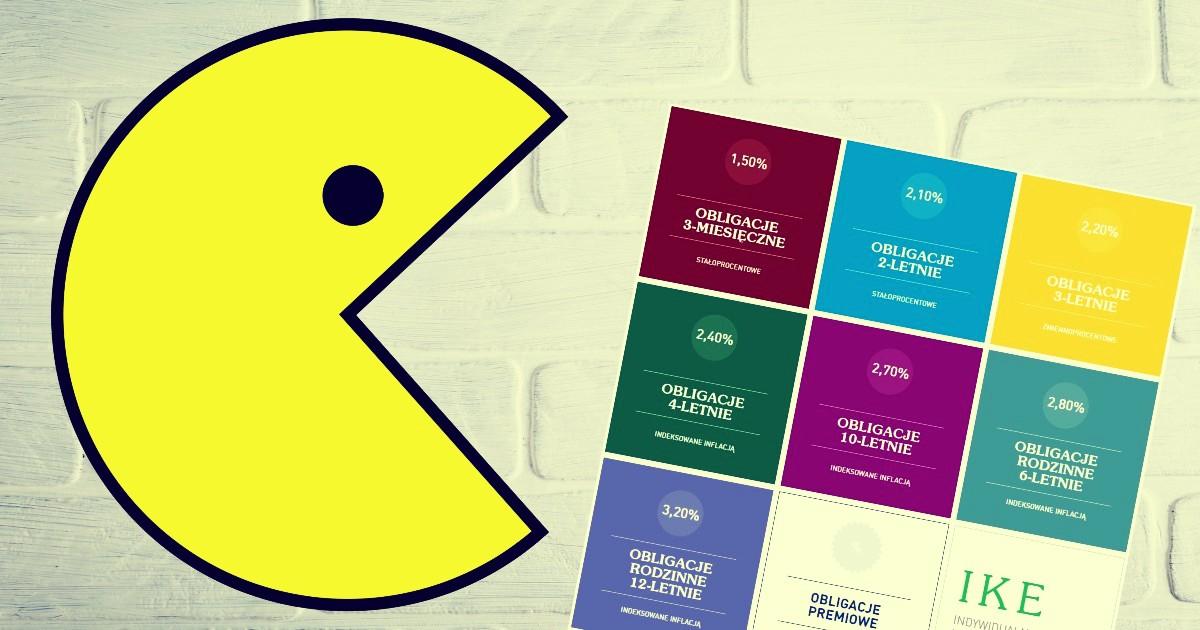

- W lipcu utrzymujemy oprocentowanie wszystkich rodzajów obligacji oszczędnościowych na niezmienionym poziomie. Klienci indywidualni będą mogli kupić te obligacje na atrakcyjnych warunkach z oprocentowaniem od 1,50% do 2,70% w przypadku standardowej oferty. Beneficjenci programu Rodzina 500+ mogą kupić obligacje sześcioletnie z oprocentowaniem w wysokości 2,80%, a dwunastoletnie 3,20% – komentuje Piotr Nowak, podsekretarz stanu w Ministerstwie Finansów.

Od 1 lipca diametralnie wzrosła liczba osób uprawnionych do kupowania obligacji rodzinnych na 6 i 12 lat, ze względu na poszerzenie programu 500+ na pierwsze dziecko. 12-letnie obligacje rodzinne mają najwyższe oprocentowanie, bo 3,2%. Tym samym, po uwzględnieniu marży oraz zmieniającej się inflacji, stają się najlepszym rozwiązaniem pośród obligacji skarbowych.

Zobacz także: 500+ na pierwsze dziecko już od 1 lipca. Oto spółki i branże na giełdzie, które mogą na tym skorzystać

Oszczędzanie na emeryturę z IKE-Obligacje jedyną szansą na realne zyski

Dla osób zainteresowanych bezpiecznym inwestowaniem na emeryturę, Skarb Państw oferuje również IKE-Obligacje. Dzięki założeniu konta za pośrednictwem PKO BP, można dodatkowo zaoszczędzić na tzw. podatku Belki. W ofercie znajdują się 4 rodzaje papierów dłużnych, przewidziane na 2, 3, 4 oraz 10 lat.

Zgodnie z założeniem Ministerstwa Rodziny, Pracy i Polityki Społecznej założono roczny limit wpłat na konto IKE. W tym roku wynosi on 14 295 zł, a jego wysokość jest uzależniona od prognozowanego, przeciętnego wynagrodzenia miesięcznego. Koszty prowadzenia konta są niskie, wystarczy złożyć dyspozycję nabycia papierów dłużnych.