Sto dni Trumpa, czyli jak niepokój wrócił do amerykańskich portfeli

Z perspektywy europejskiego inwestora, amerykańska giełda przypomina dziś wczesną wiosnę — z pozoru budzi się do życia, ale w powietrzu czuć jeszcze chłód. Donald Trump, który w oczach wielu wyborców jawi się jako strażnik utraconej potęgi, niepokoi jednak Wall Street. Jego drugie podejście do prezydentury zaczyna się najgorzej dla rynków od czasów Richarda Nixona i jego skróconej drugiej kadencji.

Insider trading w Białym Domu? Poważne oskarżenia Donalda Trumpa za odwieszone cła

REKLAMA

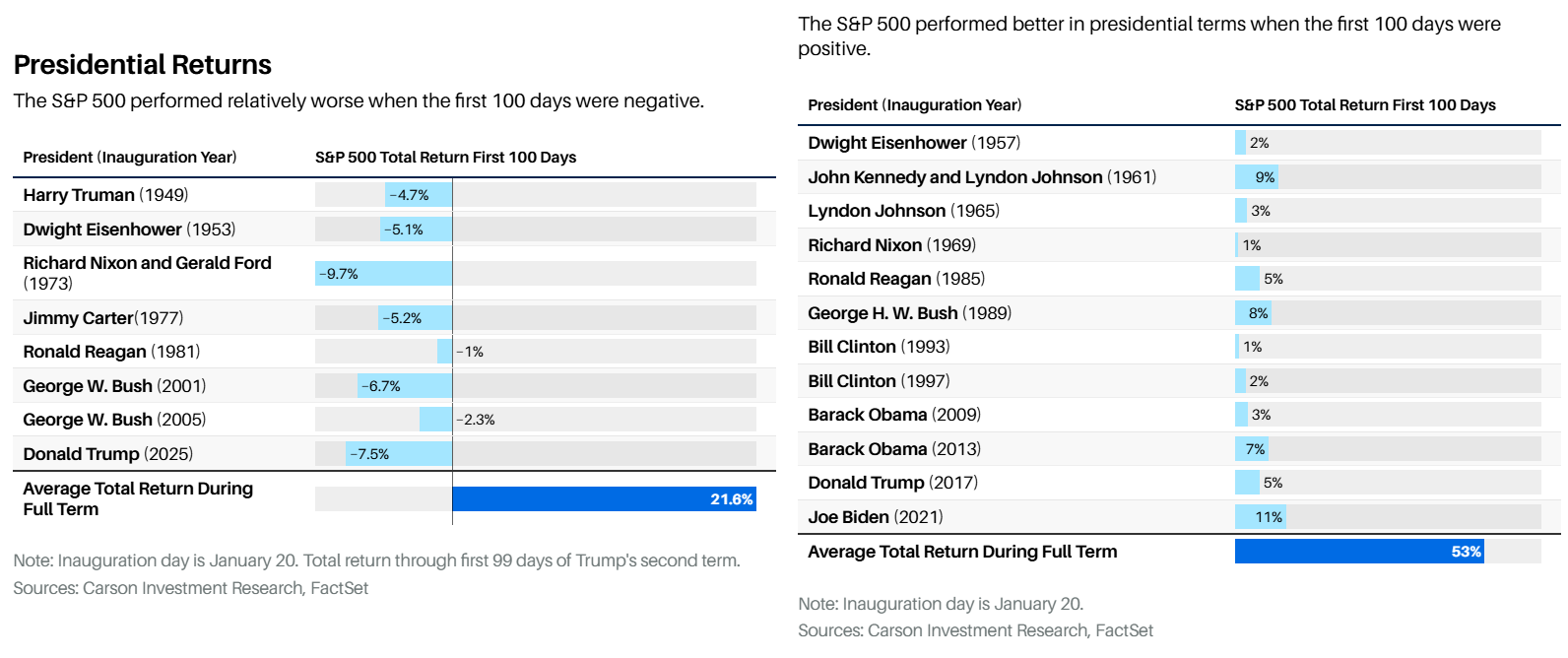

Indeks S&P 500 stracił 7,8% w pierwsze 100 dni drugiej kadencji Trumpa — to najgorszy wynik od 1973 roku, kiedy giełda spadła o blisko 10%. A historia nie pozostawia złudzeń: słaby start prezydenckiej kadencji często oznacza skromniejsze zyski przez resztę jej trwania.

Od 1897 roku było 12 przypadków, gdy rynki zaczynały prezydenturę od spadków — średni zysk z inwestycji w trakcie czteroletniej kadencji wynosił wtedy jedynie 12%. Dla porównania, w 20 przypadkach, gdy giełda rosła w pierwszych 100 dniach, całkowity zwrot sięgał średnio 44%.

Amerykańskie indeksy oraz akcje są dostępne na platformie SaxoTraderGo pod tym linkiem

Warren Buffett wraca na szczyt. Jak inwestuje legenda rynku – Tomasz Jaroszek | Procent Składany

Europa patrzy z dystansem i niepokojem

Dla europejskiego inwestora, przyzwyczajonego do instytucjonalnej stabilności i względnej przewidywalności unijnego porządku, sytuacja za oceanem jest powodem do czujności. Szczególnie że Trump 2.0 nie przypomina Trumpa z 2017 roku, którego pierwsza kadencja — mimo kontrowersji — zakończyła się wzrostem indeksu S&P 500 o 68%.

Dziś jest inaczej. Spadają prognozy zysków spółek, rosną oczekiwania inflacyjne, a rynki obligacji stają się nerwowe. Kluczowym słowem znów jest „stagflacja” — mieszanka wysokiej inflacji i niskiego wzrostu gospodarczego, której Europa dobrze doświadczyła w latach 70. I jak mówi Steve Purdy z TCW, menedżerowie wielkich korporacji „działają w zawieszeniu. Nie wiedzą, czy za sześć miesięcy obudzą się w nowym porządku świata, czy to był tylko zły sen”.

Polityka celna jak ruletka

Powrót Trumpa to również powrót retoryki wojny handlowej. Ogłoszenie tzw. „Dnia Wyzwolenia” [ang. Liberation Day] i nowej fali ceł, doprowadziło do wyprzedaży na giełdzie i skoku rentowności amerykańskich obligacji. Dla Fedu to szczególnie kłopotliwa sytuacja — bank centralny może mieć ograniczone pole do cięć stóp, nawet jeśli gospodarka osłabnie, bo inflacja wymusi ostrożność.

Trump daje jednak do zrozumienia, że słabość rynków jest dla niego sygnałem. Po spadkach wycofał się częściowo z radykalnych zapowiedzi celnych. Może to oznaczać, że jego administracja ponownie skupi się na tym, co rynki lubią najbardziej: deregulacji, obniżkach podatków i impulsie fiskalnym.

Jak przypomina Matt Stucky z Northwestern Mutual, to właśnie obietnice luzowania reguł i reformy podatkowej wywołały po wyborach w 2016 r. rynkową euforię. Dziś, jak twierdzi, rynki mogą niedoszacowywać potencjału mniej jastrzębiej polityki handlowej Trumpa.

Między Białym Domem a Wall Street. Jak Donald Trump próbuje podporządkować sobie Rezerwę Federalną

Obligacje mówią więcej niż akcje

Na koniec warto wsłuchać się w rytm, który wybija amerykański rynek obligacji. To właśnie tam widać realne obawy przed inflacją i strukturalną zmianą sentymentu wobec dolara. Rentowności 10-letnich obligacji gwałtownie wzrosły po deklaracjach celnych Trumpa, by później spaść w oczekiwaniu na nowe porozumienia handlowe.

„Trumpowski 'put' nie dotyczy dziś już S&P 500, ale 10-latki pozostającej poniżej 4,5%” — zauważa John Luke Tyner z Aptus Capital Advisors. A jeśli obligacje mają rację, to rosnące rentowności mogą być dla akcji największym zagrożeniem — jak uczą nas dekady rynkowej historii.

Pięć wykresów, które streszczają finansowy bilans Trumpa

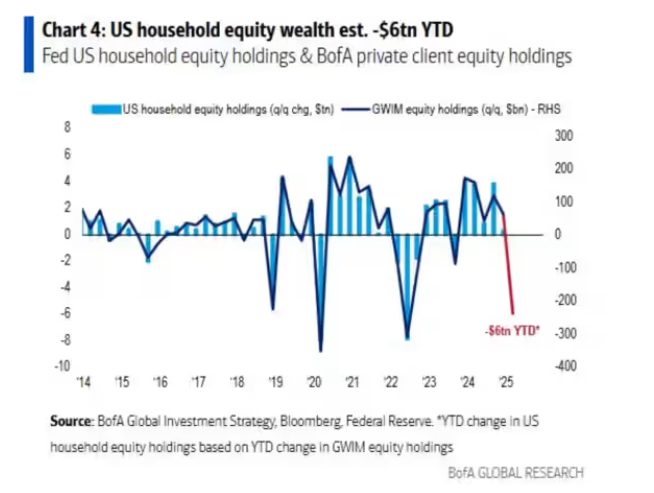

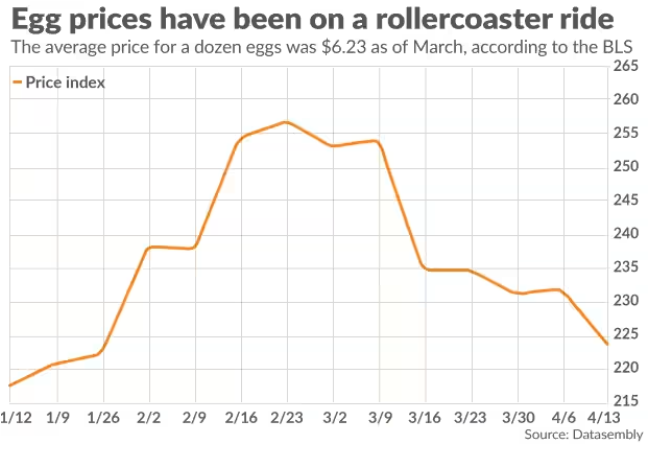

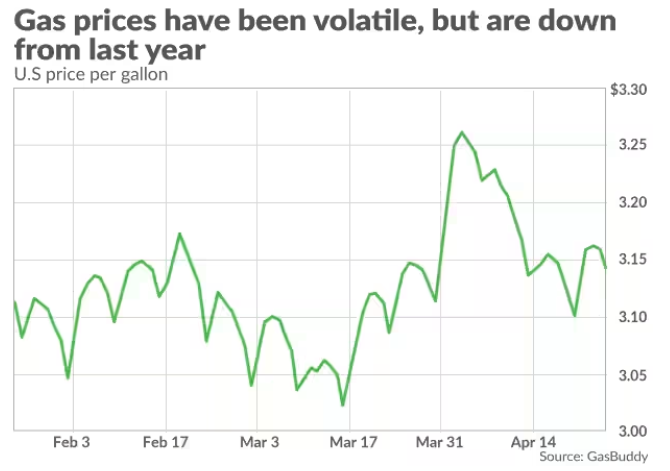

Na koniec warto przytoczyć jeszcze jeden element, który amerykańska prasa – zwłaszcza MarketWatch – uznała za swoiste résumé pierwszych 100 dni drugiej kadencji Donalda Trumpa. To pięć wykresów, które ich zdaniem najlepiej oddają wpływ nowej-starej administracji na codzienne życie finansowe Amerykanów. Choć na pierwszy rzut oka inflacja nie wystrzeliła, a ceny podstawowych towarów jak jajka czy benzyna wręcz spadły, to całościowy obraz daleki jest od optymizmu.

Po pierwsze, choć Trump obiecywał "uczynić Amerykę znów przystępną cenowo", jego polityka taryfowa już zaczyna odbijać się czkawką na portfelach obywateli. Taryfy – choć wciąż częściowo negocjowane – wywołały niepokój wśród inwestorów, doprowadzając do gwałtownych spadków na giełdzie i uszczuplenia majątku gospodarstw domowych o biliony dolarów. To sprawiło, że Amerykanie zaczęli odkładać większą część dochodów – osobista stopa oszczędności wzrosła – a zakupy dużych dóbr, jak samochody czy domy, zostały wstrzymane.

Rynki finansowe w USA w euforii. Zwycięstwo Trumpa wywołuje wzrosty akcji i umocnienie dolara

Po drugie, ceny samochodów stoją w miejscu – ale nie na długo. Firmy motoryzacyjne wyprzedają jeszcze zapasy sprzed taryf, jednak nadchodzące miesiące mogą przynieść skokowy wzrost kosztów, zwłaszcza jeśli administracja nie wycofa się z pomysłu obłożenia importowanych części dodatkowymi opłatami. Jak zauważają analitycy Cox Automotive, rynek już szykuje się na „tariff premium”.

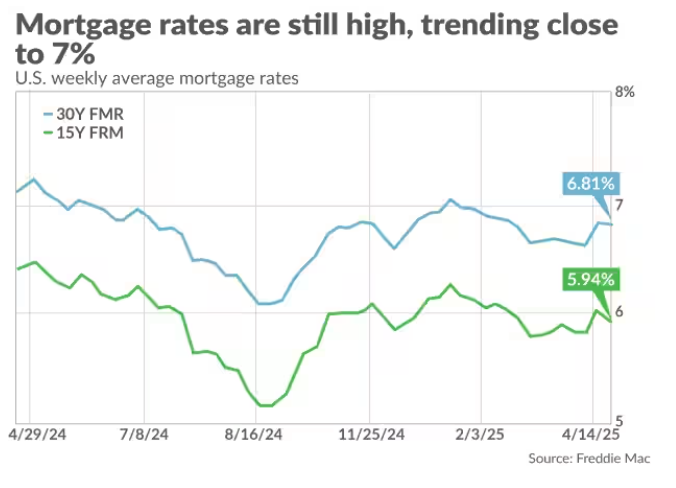

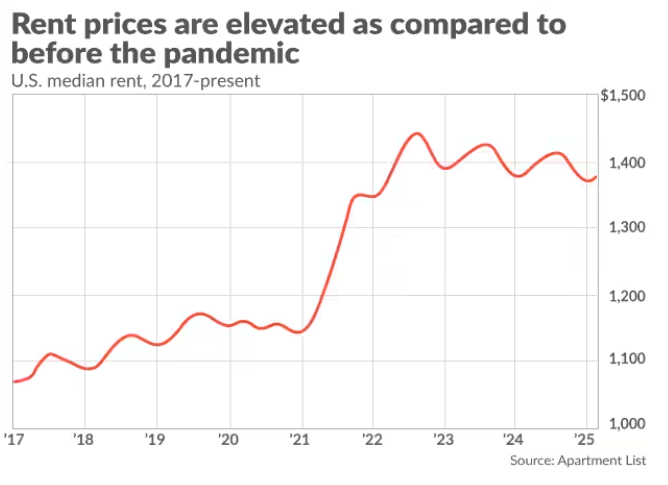

Po trzecie, ceny mieszkań pozostają na rekordowych poziomach, a stopy procentowe – mimo zapowiedzi Trumpa o dążeniu do 2% – wciąż oscylują wokół 6,8%. Przeciętny Amerykanin nadal nie może sobie pozwolić na kupno domu, co budzi coraz większe niezadowolenie społeczne i rykoszetem uderza w prezydenckie obietnice walki z kryzysem mieszkaniowym.

Miedź staje się substytutem ropy, a KGHM jest jej głównym producentem w Europie – Piotr Krzyżewski

Czwarty wykres dotyczy kredytów – stopy procentowe na kartach kredytowych wciąż przekraczają 24%, co sprawia, że życie na kredyt staje się coraz trudniejsze. Pomysły ustawowego ograniczenia tych kosztów (popierane zarówno przez lewicę, jak i konserwatywną prawicę) na razie pozostają w sferze projektów.

I wreszcie – piąty wykres – pogarszająca się jakość kredytowa obywateli. Wraz z powrotem spłaty kredytów studenckich rośnie liczba opóźnień w płatnościach, a przeciętny wynik kredytowy spadł. Wzrosty zaległości dotyczą też rat za samochody i kredyty hipoteczne.

Historyczna chwila dla polskiej giełdy. WIG przebija 100 tys. pkt

Choć więc Trump może pokazywać wybrane wskaźniki – takie jak niższe ceny benzyny czy lekkie wyhamowanie inflacji – jako dowód sukcesu, rzeczywistość przeciętnego amerykańskiego gospodarstwa domowego jest znacznie bardziej zniuansowana. Wykresy publikowane przez media takie jak MarketWatch przypominają, że obietnice wyborcze często zderzają się z twardą makroekonomiczną rzeczywistością – i że w gospodarce nie da się wcisnąć guzika „cofnij”.

Opcjonalnie: https://zagranica.strefainwestorow.pl/