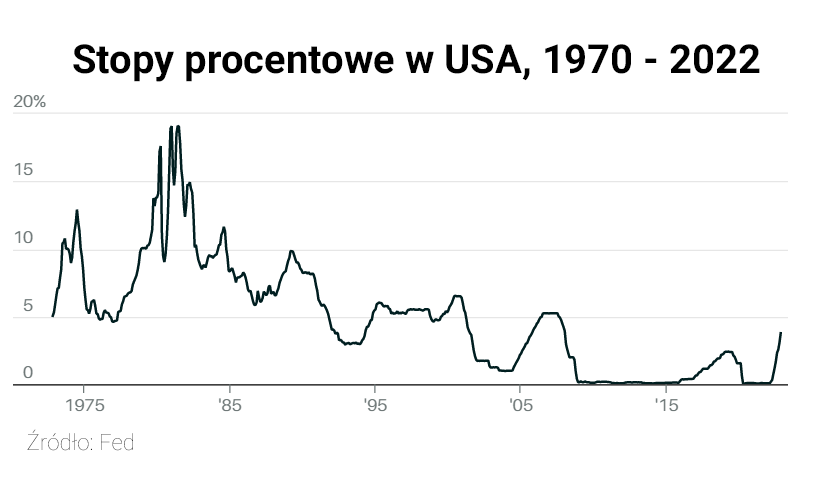

Stopy procentowe w USA wciąż są historycznie niskie. Wall Street w oczekiwaniu na decyzję Fed

W okresie świątecznym wszystko zwalnia. Rynek akcji jeszcze tego nie zrobił. Do świąt Bożego Narodzenia zostało już kilka tygodni, ale rynek wciąż pozostaje aktywny. Zaczynamy jeden z ważniejszych tygodni w tym roku. W ciągu kilka dni poznamy bardzo oczekiwane dane dotyczące inflacji w USA, Europie, w Polsce, a także decyzję Rezerwy Federalnej odnośnie stóp. To ostatnie wydarzenie w dużej mierze zadecyduje o kierunku rozwoju rynku w najbliższym czasie.

To będzie okres zatrzymanie rajdu Świętego Mikołaja albo jego przyspieszenia. Przed Wall Street ponowna ocena na jakiej drodze jest bank centralny w walce z inflacją.

REKLAMA

Ciężkie święta przed Wall Street

W USA we wtorek popołudniu poznamy inflację jaka szalała w listopadzie. Oczekuje się, że w porównaniu z odczytem z poprzedniego okresu, inflacja na poziomie głównym i bazowym nieco zmaleje, ale w obu przypadkach pozostanie powyżej 6%.

Główne amerykańskie indeksy miały słaby tydzień. S&P 500 stracił 1%, Dow Jones Industrial Average stracił 1%, a Nasdaq Composite jest niżej 2%.

Indeks cen producentów z minionego piątku pokazał dalsze spowolnienie tempa wzrostu cen, ale nie tak duże jak oczekiwano. Konsensus Wall Street zakłada tak samo w sprawie inflacji. Jeśli jednak wskaźnik CPI zaskoczy na minus, akcje powinny silnie wzrosnąć. Oznaczałoby to piąty z rzędu miesiąc spadku inflacji w obecnym cyklu.

Potem wszystko w rękach Fedu. W środę zakończy się grudniowe posiedzenie Federalnego Komitetu Otwartego Rynku i zapadnie decyzja w sprawie stóp procentowych. Rynki nastawiają się na podwyżkę stopy funduszy federalnych o 50 pb do docelowego przedziału 4,25%-4,5%. Te oczekiwania to efekt ostatnich wypowiedzi Jerome Powella. Amerykanie za sobą mają 4 podwyżki po 75 pb.

Co ciekawe. Konsensus dziennikarzy ekonomicznych nie zdziwi jednak jeżeli Powell utrzyma swój jastrzębi ton. Szczególnie jeśli rynek wzrośnie po wtorkowej inflacji.

Oczekiwania rynku i konsensus

Najważniejszym punktem po decyzji będzie szerokie podsumowanie prognoz gospodarczych FOMC, czyli tzw. dot plot. Wycena kontraktów terminowych sugeruje obecnie szczytową stopę procentową na poziomie nieco ponad 5% w połowie przyszłego roku, zgodnie z ostatnimi projekcjami urzędników Fed z września. Jeśli mediana kropki w środę znajdzie się powyżej tego poziomu, może to spowodować spadek akcji wzrostowych i wzrost rentowności obligacji.

Jak komentuje Aneta Markowska, główna ekonomistka finansowa Jefferies: „Niezależnie od tempa zacieśniania polityki pieniężnej przez Fed, bardziej istotnym sygnałem, jaki wysyła obecnie gospodarka, jest to, że bank centralny prawdopodobnie będzie musiał podnieść stopy procentowe poza oczekiwany przez rynki przedział około 5%, aby zbliżyć obecną walkę z inflacją do jej docelowego poziomu. To z kolei sugeruje, że przynajmniej łagodna recesja wydaje się coraz bardziej konieczna, aby ceny w końcu ochłonęły”.

Markowska przewiduje, że pierwszy kwartał 2023 roku będzie korektą kosztów utrzymania, więc indeksy będą pod presją. To z kolei może skłonić firmy do wycofania ofert pracy i doprowadzić do cyklu zwolnień, mówi. I nagle, rynek pracy potyka się, nawet gdy inflacja pozostaje znacznie powyżej celu.

Natomiast były sekretarz skarbu uderza bardziej w pesymistyczne tony. Według Larry`ego Summersa wszystko sugeruje, że recesja jest już za rogiem. „Optymizm inwestorów może zaszkodzić rynkowi". Summers ostrzega, że w sytuacji, gdy spowolnienie gospodarcze jest nieuniknione, istnieje „znaczne ryzyko", że Fed obniży stopy procentowe nawet zanim inflacja spadnie do poziomu 2%. Choć mogłoby to pomóc gospodarce w najbliższym czasie, to jednak mogłoby okazać się nieskuteczne, wymagając drugiej, być może bardziej szkodliwej, rundy podwyżek stóp wkrótce potem, ocenia.