Walka o Biały Dom: jak prezydenci Donald Trump i Joe Biden wpływają na amerykańską gospodarkę

Amerykańska kampania prezydencka nabiera tempa, a oczy całego świata skierowane są w stronę wyborów, które odbędą się 5 listopada 2024 roku. Nie tylko polityczne losy kraju są na szali, ale także ekonomiczna przyszłość Ameryki, która ma niezwykły wpływ na globalne rynki finansowe. Obecnie serwisy ekonomiczne śledzą każdy krok, który prezydenci i kandydaci podejmują w celu wprowadzenia zmian, stymulacji wzrostu gospodarczego i ochrony inwestycji.

Wraca optymizm inwestorów do akcji Meta. AI ma napędzić wzrosty Facebooka i Instagrama

REKLAMA

Wybory prezydenckie a giełdowe wskaźniki: kto ma moc nad trendami rynkowymi?

Jak już wcześniej obserwowaliśmy - głównie za czasów Trumpa - debata na temat wpływu administracji prezydenckiej na gospodarkę jest punktem centralnym dyskusji. Teraz, w obliczu nadchodzących wyborów prezydenckich, to pytanie jest jeszcze bardziej aktualne i odczuwalne dla inwestorów na całym świecie. Czy to będzie kontynuacja polityki gospodarczej obecnego prezydenta, czy też nowy lider wprowadzi swoje wizje i reformy? Te decyzje mogą mieć długotrwałe konsekwencje dla giełdowych wskaźników i inwestycji.

Z jednej strony, Donald Trump, który podkreśla swoje sukcesy gospodarcze, osiągając m.in. niski poziom bezrobocia i wzrost gospodarczy. Z drugiej strony, Joe Biden obiecywał wprowadzenie reform, takich jak inwestycje w infrastrukturę i walkę z nierównościami społecznymi. Teraz, gdy kampania nabiera tempa, warto przyjrzeć się dokładniej, jakie są faktyczne konsekwencje tych obietnic i wizji dla rynków finansowych.

Dlatego też, w oparciu o analizę przeprowadzoną przez ekspertów finansowych Surveys of Consumers na Uniwersytecie Michigan, obserwujemy jak polityka gospodarcza każdego z kandydatów może wpłynąć na giełdowe indeksy, sektory przemysłu i perspektywy inwestycyjne.

Wyniki w obu przypadkach są mieszane. Donald Trump odziedziczył zdrową gospodarkę po swoim poprzedniku, Baracku Obamie. Po spowolnieniu gospodarczym w latach 2007-2009, gospodarka zaczęła się ożywiać i rozwijać. W badanym okresie zatrudnienie rosło, a inflacja była na umiarkowanym poziomie. Jednak płace nie wykazywały znacznego wzrostu, a tempo wzrostu PKB i tworzenia miejsc pracy kontynuowało wcześniejsze tendencje z okresu prezydentury Baracka Obamy, nie będąc bezpośrednim wynikiem działań podjętych przez administrację Donalda Trumpa.

Apple na drodze do 3 bilionów dolarów wartości rynkowej

Prezydencka gra o ekonomię

W pierwszych latach swojej prezydentury Donald Trump odniósł istotne zwycięstwo w dziedzinie legislacji poprzez wprowadzenie pakietu obniżek podatkowych dla firm i jednostek indywidualnych w 2017 roku. Te działania przyczyniły się do ożywienia rynku giełdowego, pobudziły inwestycje oraz zwiększyły popyt. Niestety, miały również negatywny skutek, prowadząc do wzrostu zadłużenia Stanów Zjednoczonych.

Joe Biden objął urząd prezydenta w okresie, gdy gospodarka wciąż dochodziła do siebie po skutkach pandemii. Kontynuacja przepływu środków pomocowych, które zostały przyjęte zarówno podczas jego kadencji, jak i rządów Trumpa, przyczyniła się do znacznego wzrostu wydatków. Efektem tego były rekordowe poziomy zatrudnienia w ciągu ostatnich dwóch lat. Jednakże, wzrost inflacji i konieczność podjęcia przez Rezerwę Federalną szybkich działań mających na celu zacieśnienie polityki pieniężnej stawiają pod znakiem zapytania przyszłe perspektywy. Istnieje ryzyko, że te kroki mogą wywołać recesję w nadchodzących miesiącach.

Nowa fabryka Intela w Polsce: miliardy dolarów na rozwój półprzewodników

Rozważając wpływ prezydentów Stanów Zjednoczonych na rozwój gospodarki kraju, ekonomiści zauważają, że ich możliwości są ograniczone, ponieważ wzrost gospodarczy jest wynikiem milionów indywidualnych wyborów podejmowanych codziennie przez konsumentów i przedsiębiorstwa. Polityka publiczna wpływa na nią jedynie stopniowo i w ograniczonym zakresie. Niemniej jednak, ocena prezydentów powinna uwzględniać „sposób, w jaki korzystają z władzy swojego urzędu i jaki wpływ mają ich decyzje” - zauważa Aaron Sojourner, ekonomista ds. rynku pracy z W.E. Upjohn Institute for Employment Research.

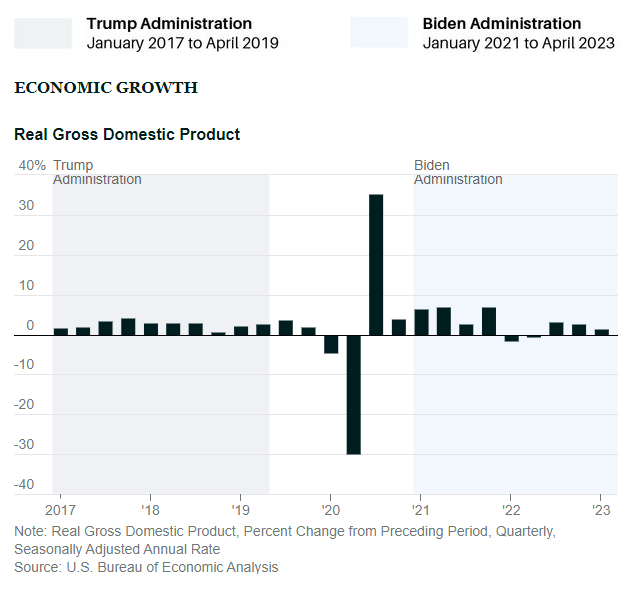

Poniższe wykresy przedstawiają zmiany w 8 różnych aspektach gospodarki w początkowych latach rządów Donalda Trumpa i Joe Bidena. Dokonano porównania identycznych okresów czasowych dla obu prezydentów, rozpoczynając od Dnia Inauguracji i kończąc na kwietniu trzeciego roku ich kadencji lub ostatnim dostępnym miesiącu, dla którego dane były dostępne.

Ekonomia i polityka: analiza wyborczej karty gospodarczej kandydatów prezydenckich

Przełomowe innowacje Adobe AI napędzają wyniki finansowe. Spółka przebija konsensus Wall Street

Obietnice Donalda Trumpa z kampanii prezydenckiej w 2016 roku dotyczące przywrócenia gospodarki Stanów Zjednoczonych do 4% rocznego wzrostu wzbudzały duże oczekiwania. Ten cel udało mu się osiągnąć jedynie przez dwa kwartały: w czwartym kwartale 2017 roku oraz w trzecim kwartale 2020 roku, gdy gospodarka amerykańska powróciła do aktywności po raz pierwszy od pandemii.

W okresie od pierwszego kwartału 2017 roku do pierwszego kwartału 2019 roku średni wzrost realnego PKB (skorygowany o inflację) wyniósł 2,5% kwartalnie. To solidny wynik dla wielkiej i zróżnicowanej gospodarki, która zazwyczaj osiąga roczny wzrost między 2% a 3%. Jednakże jest to daleko od poziomów, które obiecywał Donald Trump, a także zbliżone do stóp wzrostu z końcowego okresu drugiej kadencji Baracka Obamy.

Joe Biden, sprawujący urząd prezydenta, był świadkiem gwałtownego wzrostu gospodarczego w pierwszym roku swojej kadencji, kiedy to federalne środki stymulacyjne zostały „wpompowane” w gospodarkę, aby przeciwdziałać skutkom pandemii. Wzrost w dwóch spośród czterech pierwszych kwartałów wyniósł rocznie 7%. Niestety, inflacja zaczęła odciskać swoje piętno w drugim roku jego prezydentury, a wzrost w pierwszej połowie 2022 roku stał się negatywny.

Mimo to, pod rządami Bidena tempo wzrostu było średnio szybsze niż za czasów Trumpa. Od pierwszego kwartału 2021 roku do pierwszego kwartału 2023 roku, ostatniego dostępnego okresu, wzrost gospodarczy osiągnął średnio 3,1% kwartalnie.

„Dot-plot” Fed: na horyzoncie są kolejne podwyżki stóp procentowych, pomimo chwilowej pauzy

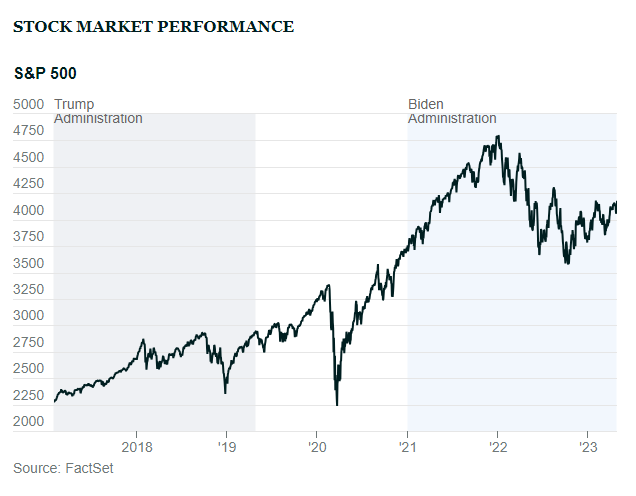

Wyniki na giełdzie były niezwykle istotne dla administracji Donalda Trumpa, który obserwował wzrost indeksu S&P 500 o 21,2% od pierwszego dnia objęcia urzędu do końca maja 2019 roku, czyli prawie 2,5 roku później. Jego reformy podatkowe z 2017 roku przyczyniły się do stworzenia korzystnego środowiska dla inwestycji biznesowych, a niskie bezrobocie zachęcało do większych wydatków konsumenckich.

Pod rządami Joe Bidena indeks S&P 500 zyskał 8,5% w porównywalnym okresie. Możemy mówić o dwóch różnych scenariuszach na rynku: na początku 2022 roku akcje osiągnęły rekordowy poziom, ale indeks S&P 500 spadł o 20% w ubiegłym roku, a indeks Nasdaq Composite stracił około 33%, gdy Rezerwa Federalna zacieśniała swoją politykę pieniężną, aby powstrzymać rosnącą inflację. W tym roku, do końca maja, indeks S&P 500 zyskał 9,3%, częściowo dzięki oczekiwaniom, że Rezerwa Federalna wkrótce zakończy podnoszenie stóp procentowych, a nawet może je obniżyć w późniejszym okresie tego roku.

FED utrzymał stopy procentowe bez zmian. Ważne posiedzenie banku centralnego USA

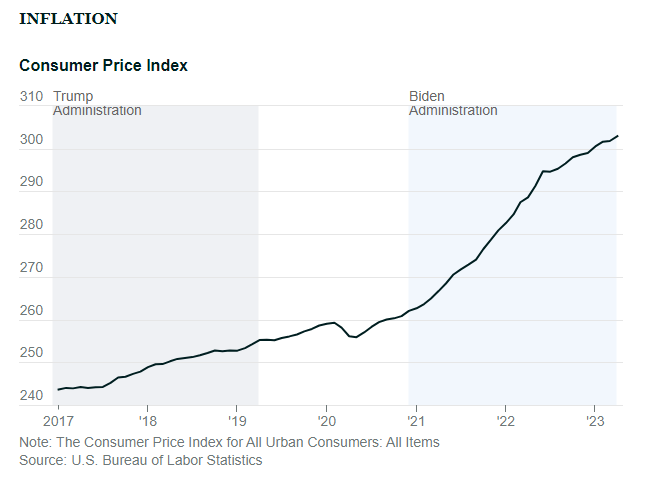

Stany Zjednoczone w okresie prezydentury Donalda Trumpa cieszyły się stabilnym poziomem inflacji, który kontynuował historycznie niskie wartości notowane podczas dwóch kadencji Baracka Obamy. Przez lata 2009-2016 średnia inflacja wynosiła 1,4%, a w pierwszych dwóch latach rządów Trumpa wzrosła do 2,2% do pierwszego kwartału 2019 roku.

Jednak reakcja rządu na pandemię, która dotknęła Stany Zjednoczone w marcu 2020 roku, oraz konflikt na Ukrainie w lutym 2022 roku, wpłynęły na zmianę trajektorii wzrostu cen. W obliczu trudności związanych z pandemią, administracje zarówno Trumpa, jak i Bidena zasypały system finansowy dodatkowymi środkami, aby zrekompensować straty. Jednocześnie, inwazja Rosji na Ukrainę zakłóciła łańcuchy dostaw. Efektem tych wydarzeń było gwałtowny wzrost inflacji do najwyższego poziomu od czterech dekad, stając się tym samym głównym problemem gospodarczym ery prezydentury Bidena.

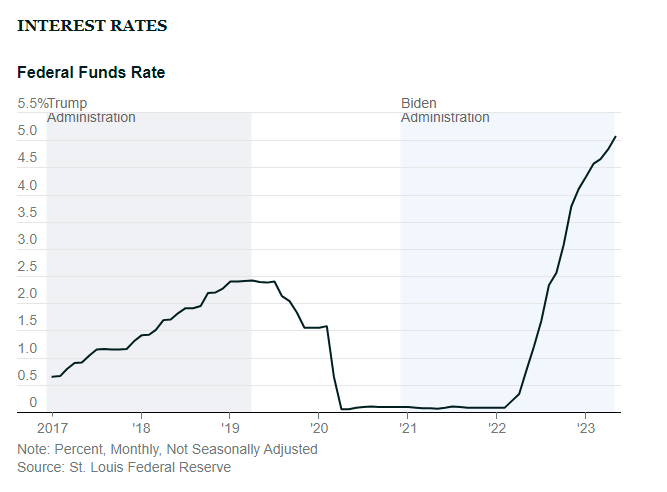

Rezerwa Federalna, która początkowo uważała inflację za przejściową, podjęła działania w marcu 2022 roku, podnosząc stopy procentowe w celu złagodzenia tempa wzrostu gospodarczego. Jednak po upływie ponad roku okazało się, że inflacja jest bardziej stabilna niż przewidywano. Pomimo że wskaźnik cen konsumpcyjnych osiągnął poziom 9% w czerwcu 2022 roku, odczyt na poziomie 4,9% w kwietniu ubiegłego roku oznaczał dziesiąty miesiąc z kolei spadku rocznego tempa inflacji. Mimo to, miesięczne wzrosty cen utrzymują się, a wskaźnik inflacji nadal znacznie przekracza cel banku centralnego wynoszący 2%.

GlobalConnect wprowadza nowe spółki. GPW udostępni do handlu akcje trzech dużych niemieckich spółek

Wysoka inflacja, zwłaszcza w kontekście rosnących kosztów żywności, wciąż stanowi wyzwanie dla prezydentury Joe Bidena. Mimo historycznie silnego rynku pracy i wzrostu płac, utrzymujące się wysokie ceny wpływają na zaufanie konsumentów i ograniczają siłę nabywczą amerykańskich obywateli.

W trakcie tego czasu, administracja Joe Bidena doświadczyła najbardziej agresywnego zacieśniania polityki pieniężnej od wielu lat, ponieważ Rezerwa Federalna dążyła do powstrzymania inflacji. Skutkiem tego było obniżenie tempa wzrostu cen z ich szczytowego poziomu. Jednakże, wpłynęło to również na wzrost kosztów zakupu samochodów i nieruchomości, spowodowało zwolnienia w branżach wrażliwych na zmiany stóp procentowych i zaniepokoiło inwestorów, którzy przygotowują się na możliwą recesję.

George Soros przekazuje kontrolę nad fundacją o wartości 25 miliardów dolarów synowi

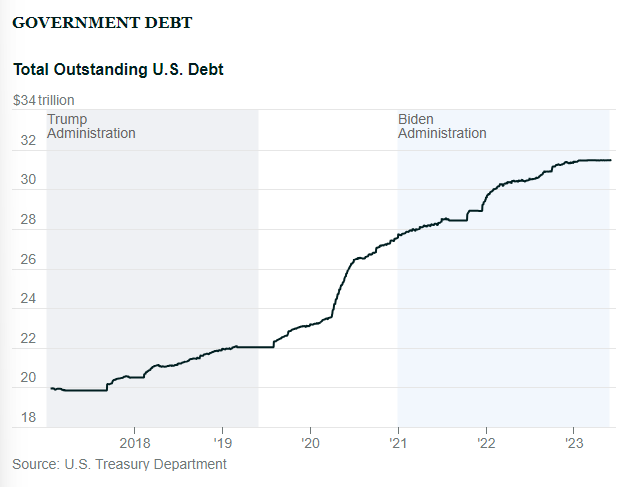

Donald Trump i Joe Biden stawili czoła nieustającemu wzrostowi zadłużenia federalnego, który głównie wynikał z cięć podatkowych wprowadzonych przez pierwszego z nich oraz programów pomocowych związanych z pandemią realizowanych przez Bidena.

Pod koniec prezydentury Trumpa, zatwierdzono znaczące wydatki na pomoc związaną z covid, które przyczyniły się do wzrostu zadłużenia. Jednak te nakłady zostały szeroko zaakceptowane przez obie strony polityczne.

Duża część niedawnej ekspansji deficytu federalnego jest wynikiem długoterminowych trendów oraz rozwoju programów takich jak Medicare, Medicaid i Social Security, które stają się coraz bardziej kosztowne wraz ze starzeniem się amerykańskiej populacji. Według Charlesa Blahousa, starszego stratega ds. badań w Mercatus Center na George Mason University, około 60% całkowitej długoterminowej nierównowagi fiskalnej wynika z polityki wprowadzonej pod koniec lat 60. i na początku lat 70. XX wieku, kiedy to te programy zostały wprowadzone.

Jeśli chodzi o deficyt federalny z roku 2021, Blahous oszacował, że Trump jest odpowiedzialny za 19,1% tego deficytu, podczas gdy Biden za 18,5%.

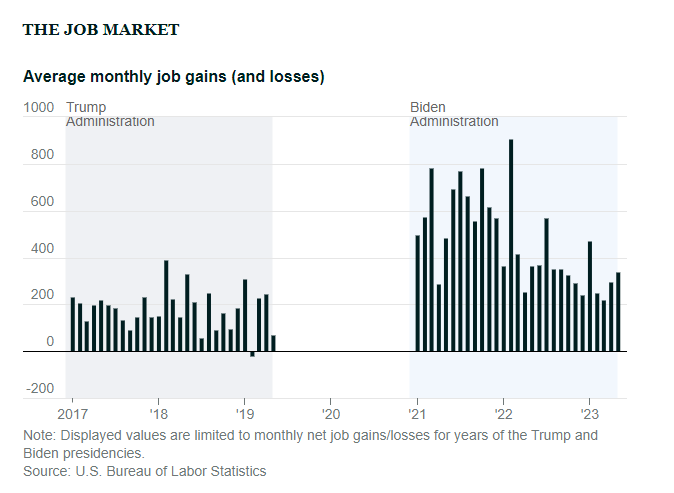

Silny wzrost zatrudnienia towarzyszył początkowi kadencji Trumpa, gdzie gospodarka tworzyła średnio 180 000 miejsc pracy miesięcznie. Była to oznaka zdrowego stanu gospodarki, która już niemal dekadę wcześniej wyszła z recesji spowodowanej kryzysem finansowym z lat 2008-09. Ten poziom znacznie przewyższał szacunkową liczbę 100 000 miejsc pracy, które ekonomiści uważali za niezbędne każdego miesiąca, aby sprostać wzrostowi populacji.

Biden zaś był świadkiem gwałtownego wzrostu na rynku pracy, z miesięcznym tworzeniem miejsc pracy na poziomie średnio 470 000 od objęcia przez niego urzędu. Bez wątpienia odziedziczył on ożywienie na rynku pracy po pandemii Covid-19, który miał jeszcze wiele miejsca do rozwoju, jednak tworzenie miejsc pracy nieprzerwanie przewyższało oczekiwania ekonomistów, nawet w obliczu rosnących obaw o recesję.

Pierwsze dwa lata prezydentury Bidena stały się najbardziej dynamicznym okresem wzrostu zatrudnienia w historii Stanów Zjednoczonych. Całkowita liczba miejsc pracy odrobiła straty wynikłe z recesji spowodowanej pandemią Covid-19, i to w imponującym stylu.

Przyszłość kosmicznych inwestycji: szanse, prognozy, trendy i wyzwania

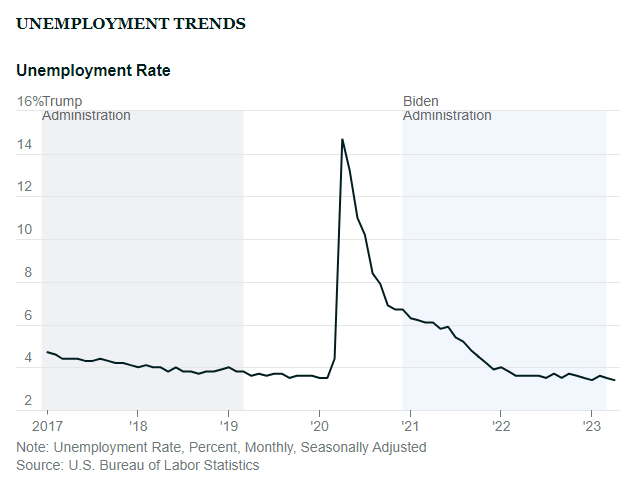

Wzrost zatrudnienia za czasów Trumpa był często chwalony przez samego prezydenta. Z pewnym uzasadnieniem, gdyż stopa bezrobocia spadła do najniższego poziomu od 50 lat, osiągając 3,5% w 2019 roku - co było najmniejszym odsetkiem od maja 1969 roku. Jednak profesor ekonomii z Princeton, Alan Blinder, argumentował, że ten wzrost nie wynikał bezpośrednio z polityki administracji, a jego znaczenie zostało później przyćmione przez skutki pandemii Covid-19.

Z kolei Biden przejął sytuację z bezrobociem na poziomie 6,3% w styczniu 2021 roku i obserwował systematyczny spadek tej stopy do niskiego poziomu 3,4% w kwietniu 2023 roku. Jednak korzyści polityczne z tego faktu były stosunkowo niewielkie.

Obecny poziom bezrobocia może stanowić swoiste wyzwanie dla administracji, gdyż urzędnicy Rezerwy Federalnej starają się opanować inflację. John Williams, prezes Fed z Nowego Jorku, prognozuje, że stopa bezrobocia będzie musiała wzrosnąć do poziomu 4%-4,5% w celu obniżenia inflacji z poziomu 4,9% CPI w kwietniu i powrotu do docelowego poziomu 2%.

Indeks S&P 500 przekroczył barierę 4200 punktów i stoi przed kolejnym wyzwaniem

Rosnące ceny nieruchomości

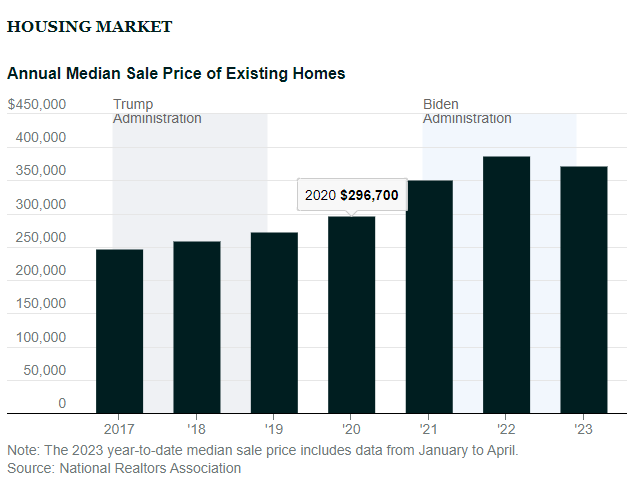

Ceny nieruchomości w Stanach Zjednoczonych nieustannie rosną przez prawie trzy dekady, a według danych U.S. Census Bureau mediana cen sprzedaży wzrosła ponad trzykrotnie, sięgając końcem 2022 roku 479 500 USD w porównaniu do 126 000 USD w 1992 roku. Podczas gdy administracja Trumpa wyolbrzymiała wzrost wartości nieruchomości, to jednak najbardziej gwałtowne zwyżki cen nieruchomości w ciągu ostatnich 30 lat miały miejsce w ciągu pierwszych dwóch lat prezydentury Bidena. Wybuch pandemii Covid-19 spowodował wzrost zapotrzebowania na większą przestrzeń mieszkaniową, a jednocześnie wystąpił ogólny niedobór dostępnych domów.

Wzrost cen nieruchomości cieszy obecnych posiadaczy, ale stwarza wyzwanie dla potencjalnych nabywców. Badania pokazują, że posiadanie własnego domu poprawia stabilność finansową wśród amerykańskich konsumentów. Jednak rosnące ceny nieruchomości, które przekraczają możliwości finansowe wielu osób, stwarzają zagrożenie dla tego trendu. Niemniej jednak, obserwuje się łagodzenie tempa wzrostu na rynku. W marcu roczny wzrost cen domów wyniósł jedynie 0,7%, co jest najniższym tempem od ponad 10 lat, zgodnie z S&P CoreLogic Case-Shiller National Composite Index. Analitycy rynku mieszkaniowego przewidują, że obecna korekta na rynku nieruchomości potrwa prawdopodobnie do 2023 i 2024 roku. Spadek cen powinien przyczynić się do poprawy dostępności finansowej, szczególnie gdy stopy procentowe kredytów hipotecznych zmniejszą się po zakończeniu podwyżek przez Rezerwę Federalną.

Nvidia na szczycie, dzięki sztucznej inteligencji. Wartość spółki przekroczyła 1 bln USD