Sektor energii konwencjonalnej i odnawialnej jest relatywnie tani. Kryzys energetyczny stworzył wiele okazji inwestycyjnych uważa Saxo Bank

Galopujący kryzys energetyczny ujawnia coraz większe deficyty energii. Z tego powodu zarówno sektor energii nieodnawialnej jak i odnawialnej jest okazją inwestycyjną, ponieważ będziemy potrzebować obu źródeł energii, aby pokonać kryzys, podkreśla Saxo Bank.

Obecnie Europa notuje rekordowe ceny energii elektrycznej od 2007 roku – dziewięciokrotnie wyższe od średniej historycznej. Od czasów pandemii zespół analityków Saxo Banków regularnie publikuje teksty o inwestycjach w OZE oraz elektryfikacji gospodarki, aby zmniejszyć emisję dwutlenku węgla.

REKLAMA

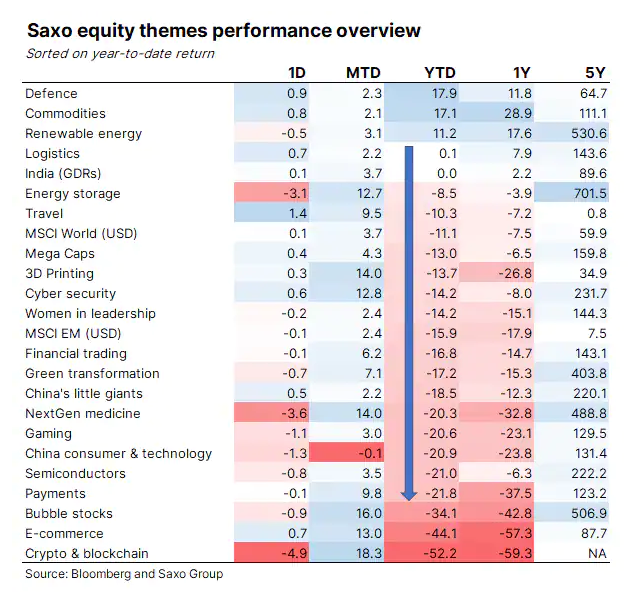

Energia odnawialna jest trzecim najlepszym koszykiem tematycznym Saxo Banku w tym roku, podczas gdy koszyk towarów (który obejmuje spółki naftowo-gazowe i wydobywcze) osiąga najlepsze wyniki. „Globalny przemysł węglowy również radził sobie bardzo dobrze, co w kontekście zmian klimatycznych i ograniczania emisji dwutlenku węgla jest smutną obserwacją, ale powinniśmy mieć świadomość, że podstawowym źródłem paliwa do produkcji energii na świecie wciąż jest węgiel", napisał Peter Garnry z Saxo Banku.

Zobacz także: Zachowanie Nasdaq bardzo przypomina pęknięcie bańki internetowej z 2000 roku, zauważa dział analiz Saxo Bank

Według badań BP's 2022 Statistical Review of World Energy zapotrzebowanie na energię elektryczną jest obecnie wyższe niż przed pandemią, a wykorzystanie paliw kopalnych tylko nieznacznie spadło w porównaniu do sytuacji sprzed pięciu lat. Z czasem wszystko się zmieni i udział paliw kopalnych będzie prawdopodobnie malał, ale pomysł, że świat może dokonać zielonej transformacji poprzez elektryfikację wszystkiego w oparciu o odnawialne źródła energii jest naiwny. Inwestorzy powinni też pamiętać, że zmiana zapotrzebowania na energię pierwotną jest napędzana głównie przez kraje spoza OECD. Energia odnawialna nie skaluje się wystarczająco szybko, aby dokonać pełnej transformacji ze względu na tempo elektryfikacji, a ostatnio prezesi Orsted i Vestas narzekali na biurokrację związaną z zatwierdzaniem nowych projektów morskich elektrowni wiatrowych, czytamy w najnowszym raporcie Saxo Banku.

Zobacz także: To koniec obowiązującego paradygmatu ekonomicznego. Stoimy w obliczu szoku podażowego, ocenia główny ekonomista Saxo Bank

Nie można polegać na jednym źródle energii

Uzależnienie Niemiec od gazu ziemnego w ich modelu gospodarczym okazało się fatalne w skutkach. - Będziemy potrzebować ropy i gazu dłużej niż przewidywano jeszcze trzy lata temu, a zatem nasz obecny kryzys energetyczny pozwala na to, aby zarówno energia odnawialna jak i energia z paliw kopalnych były równolegle dobrymi inwestycjami. - komentuje sprawę autor raportu, Peter Garnry, który specjalizuje się w budowanych przez Saxo Bank koszykach tematycznych. - Świat musi inwestować we wszystkie rodzaje energii i dlatego naszym zdaniem inwestorzy powinni uzyskać szeroką ekspozycję na energię w przyszłości.

Zobacz także: Ceny żywności w sklepach rosną. Saxo Bank przeanalizował co dokładnie stoi za wzrostem cen surowców

Sektor energii nieodnawialnej w skrócie

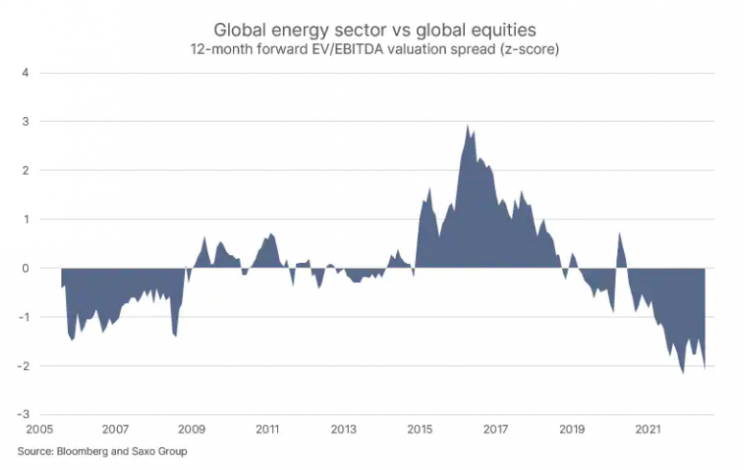

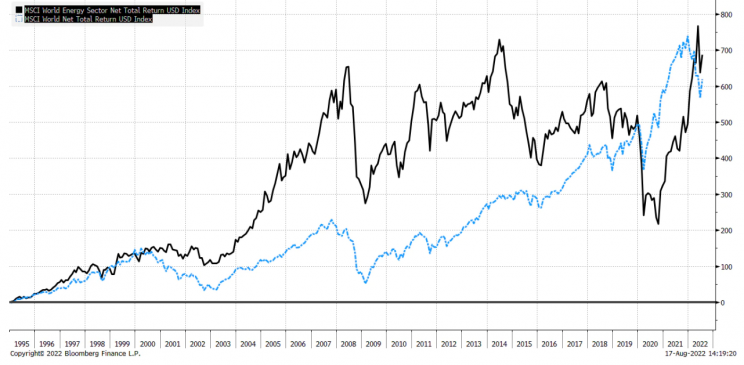

Wnioski Petera Garnry`ego. Globalny sektor energetyczny (zdefiniowany przez GICS i będący sektorem energii nieodnawialnej) jest nadal tani w stosunku do globalnego rynku akcji, przy czym 12-miesięczny wskaźnik EV/EBITDA znajduje się dwa odchylenia standardowe poniżej średniej rozpiętości wyceny od 2005 roku. Pod względem całkowitego zwrotu globalny sektor energetyczny przyniósł wyższy zwrot niż globalny rynek akcji od 1995 roku (patrz poniżej). Warto również zauważyć, że mierzony na podstawie 12-miesięcznego wskaźnika EV/EBITDA sektor energii odnawialnej ma dwukrotnie wyższy poziom wyceny w porównaniu z sektorem energii nieodnawialnej, co odzwierciedla różnice w oczekiwaniach co do przyszłości wycenianych na rynku.

Zobacz także: Inflacja pozostanie z nami przez długi czas, a walka z nią może doprowadzić do recesji ostrzega Saxo Bank w raporcie Quarterly Outlook 3Q2022

Obecna stopa dywidendy i oczekiwany wzrost dywidendy sugerują, że globalny sektor energetyczny ma oczekiwaną długoterminową stopę zwrotu na poziomie 10% w ujęciu rocznym, oczywiście z zastrzeżeniem dużego stopnia niepewności związanego z kompresją wyceny akcji w branży lub niższym wzrostem dywidendy w przyszłości niż oczekiwany obecnie.

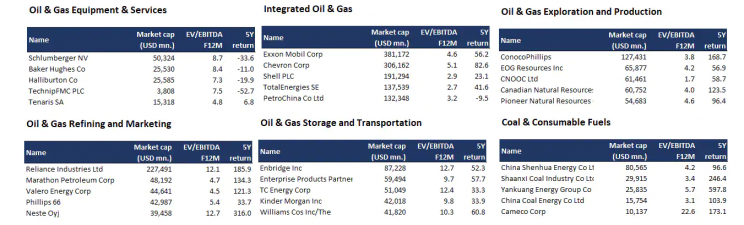

Peter Garnry: „Najprostszym sposobem inwestowania w sektor energetyczny są fundusze ETF śledzące ten sektor i większość inwestorów powinna to robić. Innym podejściem jest inwestowanie w konkretne części sektora energii nieodnawialnej. Tabele poniżej pokazują pięć najlepszych spółek pod względem wartości rynkowej w każdej z branż GICS w sektorze energetycznym. Jak pokazują pięcioletnie całkowite zwroty w kolumnie USD, branże związane tylko z wierceniem i dostarczaniem sprzętu do działań wiertniczych radziły sobie najgorzej, ponieważ spadek nakładów inwestycyjnych od 2015 r. wysuszył aktywność dla tej branży. Zintegrowane majorsy naftowo-gazowe radziły sobie lepiej dzięki działalności rafineryjnej i handlowej. W ciągu ostatnich pięciu lat najlepiej radzącymi sobie branżami w sektorze energetycznym były rafinacja ze względu na to, że spready cracków (różnica między ropą naftową a produktami rafinowanymi) rozszerzyły się w czasie pandemii".

Zobacz także: Największa farma fotowoltaiczna w Europie zredukuje emisję CO2 o 150 tysięcy ton

" target="_blank">Ceny energii w całej Europie szaleją. Na Litwie, Łotwie i Estonii cena energii przekroczyła astronomiczne 4 tys. euro za MWhEnergia odnawialna jest trzecim najlepszym koszykiem tematycznym Saxo Banku w tym roku, podczas gdy koszyk towarów (który obejmuje spółki naftowo-gazowe i wydobywcze) osiąga najlepsze wyniki. „Globalny przemysł węglowy również radził sobie bardzo dobrze, co w kontekście zmian klimatycznych i ograniczania emisji dwutlenku węgla jest smutną obserwacją, ale powinniśmy mieć świadomość, że podstawowym źródłem paliwa do produkcji energii na świecie wciąż jest węgiel", napisał Peter Garnry z Saxo Banku.

Według badań BP's 2022 Statistical Review of World Energy zapotrzebowanie na energię elektryczną jest obecnie wyższe niż przed pandemią, a wykorzystanie paliw kopalnych tylko nieznacznie spadło w porównaniu do sytuacji sprzed pięciu lat. Z czasem wszystko się zmieni i udział paliw kopalnych będzie prawdopodobnie malał, ale pomysł, że świat może dokonać zielonej transformacji poprzez elektryfikację wszystkiego w oparciu o odnawialne źródła energii jest naiwny. Inwestorzy powinni też pamiętać, że zmiana zapotrzebowania na energię pierwotną jest napędzana głównie przez kraje spoza OECD. Energia odnawialna nie skaluje się wystarczająco szybko, aby dokonać pełnej transformacji ze względu na tempo elektryfikacji, a ostatnio prezesi Orsted i Vestas narzekali na biurokrację związaną z zatwierdzaniem nowych projektów morskich elektrowni wiatrowych, czytamy w najnowszym raporcie Saxo Banku.

Nie można polegać na jednym źródle energii

Uzależnienie Niemiec od gazu ziemnego w ich modelu gospodarczym okazało się fatalne w skutkach. - Będziemy potrzebować ropy i gazu dłużej niż przewidywano jeszcze trzy lata temu, a zatem nasz obecny kryzys energetyczny pozwala na to, aby zarówno energia odnawialna jak i energia z paliw kopalnych były równolegle dobrymi inwestycjami. - komentuje sprawę autor raportu, Peter Garnry, który specjalizuje się w budowanych przez Saxo Bank koszykach tematycznych. - Świat musi inwestować we wszystkie rodzaje energii i dlatego naszym zdaniem inwestorzy powinni uzyskać szeroką ekspozycję na energię w przyszłości.

Ceny żywności w sklepach rosną. Saxo Bank przeanalizował co dokładnie stoi za wzrostem cen surowców

Sektor energii nieodnawialnej w skrócie

Wnioski Petera Garnry`ego. Globalny sektor energetyczny (zdefiniowany przez GICS i będący sektorem energii nieodnawialnej) jest nadal tani w stosunku do globalnego rynku akcji, przy czym 12-miesięczny wskaźnik EV/EBITDA znajduje się dwa odchylenia standardowe poniżej średniej rozpiętości wyceny od 2005 roku. Pod względem całkowitego zwrotu globalny sektor energetyczny przyniósł wyższy zwrot niż globalny rynek akcji od 1995 roku (patrz poniżej). Warto również zauważyć, że mierzony na podstawie 12-miesięcznego wskaźnika EV/EBITDA sektor energii odnawialnej ma dwukrotnie wyższy poziom wyceny w porównaniu z sektorem energii nieodnawialnej, co odzwierciedla różnice w oczekiwaniach co do przyszłości wycenianych na rynku.

Obecna stopa dywidendy i oczekiwany wzrost dywidendy sugerują, że globalny sektor energetyczny ma oczekiwaną długoterminową stopę zwrotu na poziomie 10% w ujęciu rocznym, oczywiście z zastrzeżeniem dużego stopnia niepewności związanego z kompresją wyceny akcji w branży lub niższym wzrostem dywidendy w przyszłości niż oczekiwany obecnie.

Peter Garnry: „Najprostszym sposobem inwestowania w sektor energetyczny są fundusze ETF śledzące ten sektor i większość inwestorów powinna to robić. Innym podejściem jest inwestowanie w konkretne części sektora energii nieodnawialnej. Tabele poniżej pokazują pięć najlepszych spółek pod względem wartości rynkowej w każdej z branż GICS w sektorze energetycznym. Jak pokazują pięcioletnie całkowite zwroty w kolumnie USD, branże związane tylko z wierceniem i dostarczaniem sprzętu do działań wiertniczych radziły sobie najgorzej, ponieważ spadek nakładów inwestycyjnych od 2015 r. wysuszył aktywność dla tej branży. Zintegrowane majorsy naftowo-gazowe radziły sobie lepiej dzięki działalności rafineryjnej i handlowej. W ciągu ostatnich pięciu lat najlepiej radzącymi sobie branżami w sektorze energetycznym były rafinacja ze względu na to, że spready cracków (różnica między ropą naftową a produktami rafinowanymi) rozszerzyły się w czasie pandemii".

Największa farma fotowoltaiczna w Europie zredukuje emisję CO2 o 150 tysięcy ton

")