Już nie metaverse, a sztuczna inteligencja będzie napędzać wzrost Facebooka. Spółka Zuckerberga redukuje zatrudnienie, a akcje rosną

Według ekspertów, decyzja Meta Platforms o wejściu w sztuczną inteligencję i plany cięcia kosztów przez redukcję zatrudnienia to czynniki, które będą przyspieszać wzrost firmy.

Inflacja w USA spada kolejny miesiąc. Ważny odczyt CPI dla decyzji Fed w przyszłym tygodniu

REKLAMA

Analityk z Oppenheimer, Jason Helfstein, podniósł swoją prognozę cenową dla akcji Meta z 220 do 235 dolarów, co oznacza wzrost o 27% w porównaniu z aktualnym poziomem cen akcji. Helfstein zachował swoją rekomendację kupna i wskazał na wiele krótkoterminowych czynników, które pomogą podnieść wartość akcji.

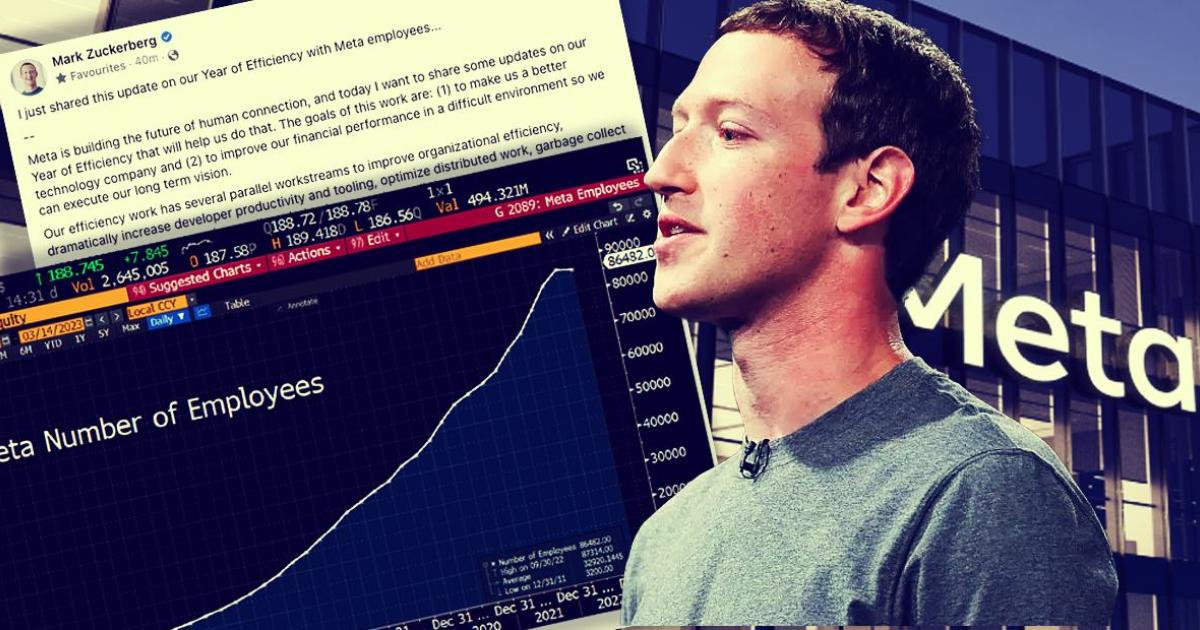

Meta zwalnia pracowników, akcje rosną

Meta Platforms, właściciel Facebooka, planuje kolejną rundę zwolnień pracowników, co spowodowało wzrost wartości akcji o 2% przed otwarciem rynku. Bloomberg donosi, że Meta ma zamiar zwolnić większą liczbę osób niż wcześniej zapowiadano, co jest dodatkową redukcją siły roboczej o 13% od listopada zeszłego roku. Mimo spadku wartości akcji w 2022 roku, cena akcji wciąż jest niższa niż rok temu. Jednak w tym roku notuje się wzrost o 54%.

Meta stara się zrestrukturyzować organizację i poprawić produktywność, szybkość i koszty, co zostało ogłoszone przez CEO Marka Zuckerberga w lutym. W przyszłym roku Meta chce osiągnąć „efektywność”, ale jego inwestycje w rzeczywistość wirtualną i rozszerzoną nie przyniosły jeszcze oczekiwanych rezultatów. Dział Reality Labs, odpowiedzialny za budowę technologii metawersu, odnotował 4,28 miliarda dolarów strat operacyjnych w czwartym kwartale.

Średnia prognoza cenowa od 46 analityków badanych przez FactSet wynosi 206,89 dolarów, co jest najwyższą średnią prognozą cenową od września 2022 roku, zgodnie z danymi z Dow Jones Market Data.

Akcje Meta Platform są dostępne na platformie SaxoInvestor pod tym linkiem.

Silicon Valley Bank upada, Fed interweniuje. Decyzja o nadzorze może wstrząsnąć rynkiem

Analityk wskazuje, że przed Meta 30% wzrostu

„Podnosimy naszą prognozę do poziomu 235 dolarów, opierając się na wyższych szacunkach dotyczących reklam, ponieważ inwestycje w sztuczną inteligencję zaczynają przynosić lepsze rezultaty w dotarciu do klientów” - napisał Helfstein w swojej analizie. Dodatkowo, Helfstein podniósł swoje oczekiwania co do przychodów z reklam na 2023 i 2024 r. o 2%, co może przyczynić się do wzrostu EBITDA, czyli zysku przed odsetkami, podatkami, amortyzacją i odpisami, o 4%.

„Kontynuujemy inwestycje w sztuczną inteligencję w ramach naszej szerszej działalności reklamowej i widzimy, że nasze wysiłki przynoszą efekty. W ostatnim kwartale reklamodawcy zanotowali ponad 20% więcej konwersji niż rok wcześniej. W połączeniu ze spadającym kosztem pozyskiwania klientów, przyniosło to wyższe zwroty z inwestycji w reklamę" - przedstawia Mark Zuckerberg.

Helfstein i inni analitycy Wall Street również wyrazili swoje uznanie dla działań Meta związanych z cięciem kosztów, które zostały ujawnione w ostatnim raporcie wyników spółki.

Brent Thill, analityk w firmie Jefferies, prognozuje, że firma osiągnie lepsze niż oczekiwane zyski w najbliższych kwartałach dzięki skupieniu się na cięciu kosztów i kolejnym zwolnieniom pracowników. Według jego oceny, akcje Meta są godne uwagi i poleca ich kupno, z ceną docelową wynoszącą 225 dolarów.

Lloyd Walmsley, analityk UBS, w swojej analizie stwierdził, że „Meta pozostaje naszą ulubioną nazwą w internecie, dzięki historii rewizji szacunków oraz ekspansji wielokrotnej. Widzimy potencjał na wyższy zysk na akcję, wynikający z dalszych redukcji kosztów oraz poprawy wzrostu przychodów". Walmsley podtrzymał swoją rekomendację kupna tych akcji i ustalił cel cenowy na poziomie 235 dolarów.

Adidas zmniejsza dywidendę po kosztownym rozstaniu z Kanye Westem

Handel akcjami wszystkich spółek wymienionych w artykule jest dostępny na platformie Saxo Investor. Nazwy spółek zawierają linki do platformy Saxo Banku - partnera Strefy Global Market.

")