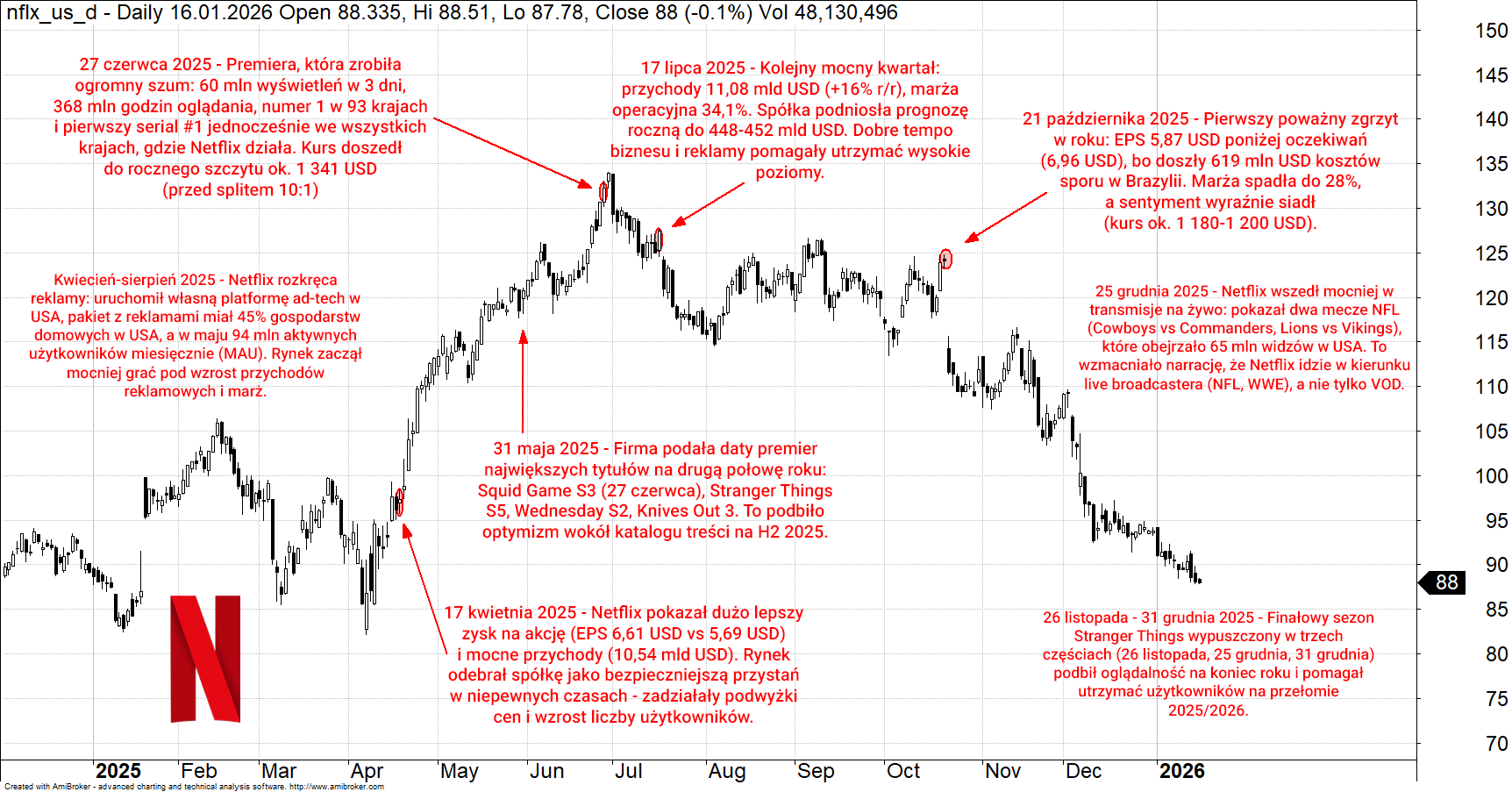

Akcje Netflix pod presją. Dzisiaj wyniki za IV kwartał, a w tle deal z Warnerem za 83 mld USD

Netflix publikuje wyniki za IV kwartał we wtorek po zamknięciu sesji (ok. 22:00 polskiego czasu), ale rynek i tak patrzy gdzie indziej - na przejęcie aktywów streamingowych i studyjnych Warner Bros. Discovery. Od 5 grudnia akcje spadły o 15%, choć S&P 500 w tym samym czasie urósł o 1,2%.

Debata Market Rebels w Poznaniu i pokaz filmu „The Big Short”, 30 stycznia, 19:00

REKLAMA

Liczby, które mają dać oddech

Analitycy liczą, że kwartalny raport da spółce choć chwilę oddechu. Konsensus FactSet zakłada zysk na akcję na poziomie 55 centów przy przychodach 11,97 mld USD. Dla porównania, rok wcześniej Netflix pokazał 4,27 USD zysku na akcję i 10,25 mld USD przychodów - ta „wysoka” wartość EPS wygląda myląco, bo w listopadzie spółka przeprowadziła split akcji 10:1

Stawka większa niż kwartał: umowa z Warnerem

W teorii to standardowa publikacja wyników największego gracza streamingu. W praktyce - kolejny odcinek historii, w której liczby z rachunku wyników konkurują o uwagę z kwotą 83 mld USD i polityką finansowania przejęć. Bo właśnie tyle warta jest umowa, która ma postawić Netflix w centrum hollywoodzkiej układanki: zakup streamingowych i studyjnych aktywów Warnera.

Gęstnieje atmosfera wokół premiery GTA VI. Czy Take-Two Interactive dostarczy grę na czas?

Dlaczego kurs spada: cena, gotówka i dług

Od otwarcia rynku 5 grudnia, kiedy Netflix ogłosił porozumienie z Warnerem, kurs zjechał o 15%. Tego dnia spółka zadeklarowała, że zapłaci 27,75 USD za akcję Warnera - 23,25 USD w gotówce, a resztę w akcjach Netflixa. Część kablowa ma zostać wydzielona i przekazana inwestorom. Rynek od razu zaczął liczyć, czy Netflix nie przepłaca i czy nie bierze na siebie zbyt dużego długu, by tę transakcję domknąć.

Prognozy Saxo na 2026. To będzie rok pod znakiem korekty w USA, szansy dla Europy i testu dla jena

25x EBITDA: wycena, która boli w porównaniach

Skala wyceny podsyca te obawy. Cena 83 mld USD oznacza, że Netflix płaci około 25 razy 3,3 mld USD EBITDA, jaką oczekuje z tych aktywów w 2026 r. Dla kontrastu: Walt Disney jest wyceniany na około 11 razy oczekiwanej EBITDA w bieżącym roku fiskalnym. Różnica jest na tyle duża, że nawet bardzo dobry raport kwartalny może nie zamknąć dyskusji o cenie - co najwyżej przesunie ją na chwilę na drugi plan.

Guidance i 2026: rynek patrzy dalej niż na wtorek

Wall Street będzie też szukał sygnałów w prognozach. Spółka może wydać guidance na obecny rok, a rynek już patrzy dalej: na 2026 r. Konsensus zakłada wtedy EPS 3,24 USD i przychody 51,02 mld USD. Te liczby są ważne nie tylko jako obietnica wzrostu, ale też jako argument w sporze o to, czy Netflix ma „organiczne dźwignie”, by udźwignąć kosztowny ruch w stronę Warnera.

Paramount wchodzi z buta: ryzyko wojny licytacyjnej

Tyle że w tej historii pojawił się nowy gracz i dołożył dynamitu do rozmów o wycenie. Paramount Skydance wszedł do gry z wrogą ofertą, co zwiększyło prawdopodobieństwo wojny licytacyjnej. Najpierw padła propozycja w pełni gotówkowa - 30 USD za akcję.

Akcje Netflixa są dostępne na platformie SaxoTraderGo pod tym linkiem

Gwarancje Ellisona i odpowiedź Warnera

Później Paramount zmienił ofertę, dorzucając 40,4 mld USD osobistych gwarancji od Larry’ego Ellisona, założyciela Oracle, po tym jak Warner zakwestionował finansowanie. W tle jest też rodzinny wątek korporacyjny: syn Ellisona, David, jest CEO Paramount. Paramount podniósł również opłatę, którą zapłaci w razie zablokowania transakcji przez regulatorów - do poziomu odpowiadającego warunkom umowy Netflixa. Mimo tych zmian rada Warnera odrzuciła zmienioną ofertę na początku tego miesiąca, określając ją jako „inferior” wobec porozumienia z Netflixem.

2026 może być rokiem wielkich IPO na giełdzie w USA. Jakie spółki planują debiut na Wall Street?

Komentarz analityka: „cyrk” nie zniknie, ale fundamenty mogą się obronić

Analityk Benchmark Daniel L. Kurnos ujął to w nocie z ubiegłego tygodnia: „Nie oszukujmy się, nie ma szans, żeby ten raport odciągnął inwestorów od trwającego cyrku”. Jednocześnie dodał, że wyniki mogą przypomnieć o sile fundamentów Netflixa i o „organicznych dźwigniach” spółki w tym, co określił jako potencjalnie „rok, który może okazać się wyjątkowo mocny dla telewizji połączonej z internetem”. Kurnos utrzymuje rekomendację Hold.

Netflix jest globalnym graczem, a w portfelach wielu inwestorów w Europie - także tych, którzy kupują ekspozycję przez fundusze czy konta maklerskie z dostępem do USA - takie transakcje oznaczają realną zmienność i ryzyko wyceny. Im większe przejęcie, tym większy ciężar dowodu: nie w narracji, tylko w liczbach i warunkach finansowania.

Są jednak i tacy, którzy patrzą na spadek kursu jak na okazję. Lwia część analityków od grudnia rekomenduje „kupowanie dołka”, wskazując na relatywnie atrakcyjną wycenę spółki, która - w tej interpretacji - powinna nadal poprawiać marże niezależnie od tego, czy transakcja dojdzie do skutku.

| Instytucja | Rating | Cena docelowa | Potencjal wzrostu | Komentarz |

|---|---|---|---|---|

| BMO Capital Markets | Outperform | $143 | +62% | Wzrost przychodow z reklam i ekspansja marz operacyjnych |

| Bernstein (Laurent Yoon) | Outperform | $125 | +42% | Silny Q4, ekspansja miedzynarodowa i wzrost reklam |

| Morgan Stanley (Benjamin Swinburne) | Overweight | $120 | +36% | Odpornosc Netflix w slabej gospodarce, momentum sektora |

| TD Cowen | Buy | $115 | +31% | Oczekiwany silny wzrost subskrybentow |

| Goldman Sachs (Eric Sheridan) | Neutral | $112 | +27% | Brak jasnosci w sprawie WBD, kluczowa rola contentu |

| KeyBanc (Justin Patterson) | Buy | $110 | +25% | Marze operacyjne moga byc nizsze niz oczekiwania |

| HSBC (Mohammed Khallouf) | Buy | $107 | +22% | Reset wyceny o 33%, poprawiajace sie fundamenty |

| CFRA (Kenneth Leon) | Hold | $100 | +14% | Ryzyko przejecia WBD, brak doswiadczenia w duzych fuzjach |

| JPMorgan (Doug Anmuth) | Neutral | $124 | +41% | Stosunek ryzyka do zysku bardziej zbilansowany |

Apple dogaduje się z Google w AI. Gemini trafi do Apple Intelligence, Siri ma dostać upgrade

Wtorek jako test, a nie finał

Wtorkowe wyniki mogą zadziałać jak test nastrojów: czy rynek jest gotów uwierzyć w siłę podstawowego biznesu, mimo że w tle trwa kosztowny i głośny spektakl przejęć. A jeśli nie - akcje Netflixa mogą jeszcze długo płacić cenę za to, że IV kwartał stał się tylko przystankiem w drodze do deala za 83 mld USD.