Polska potrzebuje dużych inwestycji w OZE, ale też w przebudowę sieci przesyłowych – to duży problem, który może stanąć na drodze rozwoju zielonej energii

Polska potrzebuje dużych inwestycji w OZE, ale też w przebudowę sieci przesyłowych. To duży problem, który może stanąć na drodze rozwoju zielonej energii. Infrastruktura przesyłowa w wielu miejscach jest przestarzała i nie spełnia standardów niezbędnych do tego, aby efektywnie produkować i przesyłać energię z OZE.

Zielona rewolucja

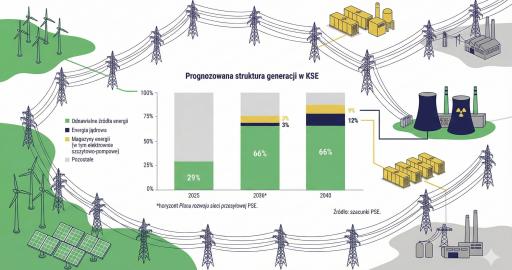

Przed polskim sektorem zielonej energii przyszłość rysuje się w różowych barwach. W ostatnich tygodniach Prezes Rady Ministrów zapowiedział, że na transformację energetyczną Polski przeznaczone zostanie 250 miliardów złotych. Według raportów Państwowego Funduszu Rozwoju z 2019 roku, aby Polska mogła sprostać unijnym wymaganiom emisji i udziału OZE w miksie energetycznym, nakłady inwestycyjne na polską transformację energetyczną do 2030 roku powinny wynieść około 300 miliardów złotych. Polski sektor energetyczny stoi przed olbrzymimi wyzwaniami – obecnie moc polskich elektrowni węglowych to między 33 a 35 GW, podczas gdy moce elektrowni wiatrowych, słonecznych i wodnych to raptem 12-13 GW.

REKLAMA

Aby dążenia do niskoemisyjności mogły zostać spełnione, moce elektrowni opartych o OZE powinny znacząco przekraczać moce elektrowni węglowych – fakt ten wynika ze specyfiki zielonej energii, której dostępność nie do końca pokrywa się z zapotrzebowaniem energetycznym, przez co nawet pomimo teoretycznie wysokiej mocy „zielonych elektrowni”, około 70% energii produkuje się w Polsce z węgla.

Zgodnie z przewidywaniami, zapotrzebowanie na zieloną energię zwiększy się w najbliższych dwóch dekadach o ponad połowę – wynika to nie tylko z niskich kosztów energii pochodzącej z OZE – co prywatne spółki zaczynają dostrzegać – ale także z trudu regulatora, który z roku na rok narzuca coraz bardziej wyśrubowane normy udziału OZE w końcowym miksie energetycznym. Postęp technologiczny i rosnąca konkurencja na rynku wytwórców technologii OZE to coraz niższe koszty budowy potrzebnej infrastruktury. W ostatnim czasie energia słoneczna w wielu krajach osiągnęła parytet sieci, co oznacza, że jej wytworzenie, uwzględniając między innymi koszty budowy i utrzymania, jest tańsze od aktualnej ceny rynkowej.

Oznacza to, iż obecnie nie trzeba już subsydiować takich inwestycji, aby były opłacalne. Koszt budowy farm słonecznych dość szybko maleje – choć także w tym trendzie zdarzają się odstępstwa, jak zeszłotygodniowy 15-procentowy wzrost cen modułów PV u chińskiego producenta JinkoSolar, wynikający z ograniczonej dostępności, wysokiego zapotrzebowania i rosnących kosztów transportu morskiego. To tylko kwestia czasu, zanim również w Polsce parytet sieci zostanie osiągnięty i produkcja energii ze Słońca czy wiatru będzie tańsza, niż z innych źródeł. Szacuje się, że do 2030 r. udział „zielonego prądu” w produkcji energii wzrośnie z obecnych 14, do około 30+%.

Zobacz także: Transformacja energetyczna i cyfrowa kluczem do wyjścia z kryzysu COVID-19 - uważa Europejski Bank Inwestycyjny

Nie tylko szanse, ale też problemy

Na drodze przemian polskiego sektora energetycznego stoi kilka czynników, z których jeden problem wydaje się być dziś szczególnie aktualny – fatalny stan polskich elektroenergetycznych sieci przesyłowych. Polskie sieci przesyłowa są niedostosowane do współczesnych potrzeb energetycznych z kilku względów: po pierwsze, stare sieci oparte są wyłącznie na jednostronnym przesyle energii – od producenta, czyli elektrowni, do odbiorcy. Zwiększająca się liczba prosumentów bardzo mocno podważa zasadność funkcjonowania sieci przesyłowych starego typu – a przypomnijmy, że po kolejnych edycjach programu „Mój Prąd” liczba prosumentów w Polsce znacząco przekracza 350 tysięcy.

Według wszelkich założeń, coraz więcej konsumentów oraz przedsiębiorstw będzie korzystało z własnych źródeł energii – oczywiście energii odnawialnej – przez co wolumen energii przesyłany w sieci do odbiorców będzie malał. Już teraz do sieci przyłączeni są tzw. autoproducenci, którzy z energii sieciowej korzystają tylko incydentalnie, ponieważ w większości przypadków są w stanie zaspokoić zapotrzebowania z własnej produkcji. Warto wspomnieć, że rosnące koszty energii bardzo sprzyjają powstawaniu autoproducentów, którym zaczyna opłacać się produkowanie energii na własną rękę. To poważny problem polskiego systemu energetycznego, który, jak pisaliśmy wyżej, opiera się na węglu, którego spalanie jest nie tylko nieefektywne, ale też strasznie drogie przez koszt surowca i certyfikatów CO2. Nastawiony na zyskowność przemysł będzie pierwszym klientem, którego udział w odbiorze energii będzie malał – w 2018 roku przemysł odpowiadał za aż 8,4% krajowej generacji energii. Co więcej, jednym z filarów „Polskiej Polityki Energetycznej do 2040 roku” jest rozproszony model energetyczny, którego realizowanie w oparciu o stare sieci przesyłowe jest bardzo utrudnione.

Zobacz także: Krajowy Plan Odbudowy zakłada duże inwestycje w OZE i transformację energetyczną

Zły stan polskich sieci przesyłowych dużo kosztuje i blokuje możliwości transformacji – szansą są duże inwestycje

Problem elektroenergetycznych sieci przesyłowych w Polsce w dużej mierze wynika z ich wieku – około 75% zasobów wysokich i średnich napięć powstało ponad 25 lat temu, a 37 do 42% nawet ponad 40 lat temu. Relatywnie najmłodsze są linie niskich napięć oraz podziemne kable średnich i niskich napięć, których większość powstawała przez ostatnie kilkanaście lat. Kolejnym faktem pogorszającym stan sieci są ekstremalne warunki pogodowe, na które stare naziemne linie przesyłowe nie są odporne. Większość linii w Polsce to linie naziemne, które relatywnie łatwo mogą ulec awarii wskutek silnych wiatrów czy wysokich temperatur (najstarsze linie naziemne są skrajnie podatne na rozciąganie w wysokich temperaturach).

Warto wspomnieć, że niektórzy operatorzy posiadają poniżej 20% linii średnich napięć pod ziemią, jak Energa Operator i PGE Dystrybucja, dla Enea Operator i Tauron Dystrybucja wyniki te wynoszą odpowiednio 26,5% oraz 37%. Zły stan sieci bezpośrednio przekłada się na przerwy w dystrybucji. Do awarii zasilania w Polsce dochodziło znacznie częściej niż w innych państwach unijnych – średnio 3,46 razy w roku. Częściej prądu pozbawiani byli tylko Chorwaci (3,51) i Rumuni (5). Najstabilniejsze dostawy energii mieli Francuzi (0,22). Przeciętny polski odbiorca w 2016 roku nie miał prądu przez ok. 272 minuty – to jeden z najgorszych wyników w Europie, choć stan ten poprawia się wraz z upływem czasu i kolejnych inwestycji, w 2018 roku było to „tylko” 200 minut. Dla porównania – statystyczny niemiecki odbiorca narażony jest na przerwy w dostawie energii przez 23 minuty rocznie, duński z kolei tylko przez 19 minut w roku. Koszt niedostarczonej energii w Polsce w latach 2014-2018 obciążył odbiorców na ponad 7 miliardów złotych. Motorem do skracania przerw w dostawie prądu był wpływ Urzędu Regulacji Energetyki, który do kryteriów ustalania stawki opłaty dystrybucyjnej dla odbiorców końcowych dodał wskaźniki SAIDI i SAIFI. Jeśli dystrybutorzy nie będą ograniczali przerw w dostawach energii elektrycznej, czekają ich cięcia wynagrodzeń.

Plan skablowania sieci dystrybucyjnych został zapisany w projekcie „Polityki Energetycznej Polski do 2040 roku” i zakłada sprowadzenie pod ziemię 75% linii w sieciach średniego napięcia oraz 65% w sieciach niskiego napięcia. Na chwilę obecną ukrytych pod ziemią jest zaledwie 26% sieci średnich napięć – wszystko wskazuje na to, iż w branży szykują się duże wydatki związane ze zmianą struktury sieci przesyłowych.

„Sieci, a szczególnie Główne Punkty Zasilające (GPZ) nie były projektowane z myślą o przepływie energii w dwie strony. Przy ich budowie założeniem był przepływ energii w jedną stronę – z linii wyższych napięć do linii niskich napięć w kierunku odbiorcy. Liczni podłączający się prosumenci oraz nowopowstające farmy fotowoltaiczne będą ten przepływ odwracały. Już teraz mówi się o nienadążaniu z podłączaniem prosumentów. Sieć dystrybucyjna musi zostać do tej zmiany przystosowana” – mówi Andrzej Goławski prezes Atrem S.A., jednej ze spółek giełdowych, która ma szansę być beneficjentem zmian dotyczących sieci przesyłowych.

Sieci przesyłowe w XXI wieku

W porównaniu z Unią Europejską, Polska pozostaje w tyle także w implementacji inteligentnych liczników – w Polsce posiada je tylko 8% odbiorców energii, o 22 punkty procentowe mniej niż wynosi średnia unijna. Inteligentne liczniki pozwalają na stworzenie inteligentnej sieci – Smart Grid – która ma być przyszłością funkcjonowania systemu energetycznego dzięki integrowaniu działań wszystkich uczestników rynku na wszystkich etapach procesu: wytwarzania, przesyłu, dystrybucji i sprzedaży energii.

Niedawno pisaliśmy o morskich farmach na Bałtyku – wielu gigantów polskiego sektora energetycznego podpisało już umowy przyłączeniowe z Polskimi Sieciami Elektroenergetycznymi. W rozmowie z Andrzejem Goławskim, Prezesem Atrem S.A. Strefa Inwestorów dowiedziała się, że sieci przesyłowe na Pomorzu już teraz są na granicy wytrzymałości – a, jak wiemy, podpisane umowy opiewają o ponad 7 GW.

Prezes Atrem pytany o skalę zapotrzebowania na rozwój sieci przesyłowych odpowiada: „Zainteresowanie inwestycjami w OZE rośnie skokowo. Atrem widzi szansę w rozwoju polskiego systemu elektroenergetycznego w związku z ekspansją OZE i wywołaną przez to koniecznością gruntownej modernizacji polskiego systemu dystrybucji i przesyłu. Rozwój OZE wywołuje również rozwiązanie problemu magazynowania energii – tutaj również mamy szanse wykorzystać nasze kompetencje, magazyny energii najlepiej zlokalizować w ramach budowanych przez nas GPZ”.