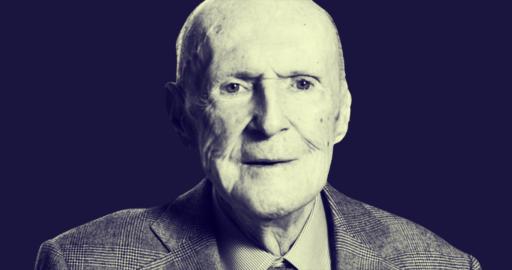

Michael Mauboussin: oto jaka jest różnica między przeciętnym a wielkim inwestorem

Zdolność do bycia kontrarianinem, umiejętność używania kalkulatora, uczenie się z historii oraz sprawdzanie jak wyglądają przepływy gotówkowe w spółce – oto główne cechy wybitnego inwestora zdaniem Michaela J. Mauboussina.

Wielcy inwestorzy mają zdolność do bycia kontrarianami, choć nie są nimi przez cały czas. Analizując spółki przyjmują scenariusze bazowe i patrzą się głównie na gotówkę i cash flow – to dwie najciekawsze konstatacje z wywiadu z Michaelem J. Mauboussinem, jaki ukazał się niedawno w newsletterze Graham&Doddsville przygotowywanym przez Columbia Business School.

REKLAMA

Kim jest Michael J. Mauboussin

Bohater wywiadu jest postacią szerzej nieznaną w Polsce, ale dość znaną i bardzo poważaną w środowisku biznesowym i inwestycyjnym w USA. Obecnie jest dyrektorem działu analiz w BlueMountain Capital Management, do lipca 2017 był szefem działu strategii globalnej w Credit Suisse. Wcześniej przez wiele lat Mauboussin był związany z Legg Mason Capital Management.

Jest autorem trzech książek, w tym “The Success Equation: Untangling Skill and Luck in Business, Sports, and Investing”, oraz współautorem (z Alfredem Rappaportem) “Expectations Investing: Reading Stock Prices for Better Returns”. W przeszłości był profesorem na Columbia Business School, a obecnie wykłada w Heilbrunn Center for Graham and Dodd Investing.

Mauboussin ma swoją stronę WWW i jest aktywny na Twitterze.

Wielki inwestor zawsze ma odwagę być kontrarianinem

W wywiadzie Mauboussin wiele miejsca poświęcił na wyjaśnienie tego, w jaki sposób wycenia spółki. Według niego, profesjonalny inwestor musi dosłownie codziennie zadawać sobie to samo pytanie: dlaczego spółki nie są wycenione przez rynek prawidłowo? Czego rynek nie wie o spółkach, co ja wiem?

Mauboussin ostrzega, że używanie przy dokonywaniu wyceny przedsiębiorstwa takich wskaźników, jak C/Z czy EV/EBITDA nie jest drogą do sukcesu. „Rynek zawsze jest sprytniejszy od Ciebie” – uczula ekspert.

- By być dobrym inwestorem w wartość, trzeba pożenić kontrarianizm z kalkulatorem. Wybitny inwestor musi zawsze być gotowy do zajęcia pozycji kontrariańskiej. Rynkowy konsensus często ma rację, ale często też jej nie ma – uważa Mauboussin.

Ekspert BlueMountain Capital Management jest przekonany, że każdy może być coraz lepszym inwestorem dzięki zdobywaniu wiedzy i nabieraniu doświadczenia. Ale nie każdy może być tak wybitnym inwestorem, jak Warren Buffett – z takimi umiejętnościami po prostu trzeba się urodzić.

Zobacz także: Co dalej z akcjami CD PROJEKT? Opowiadają inwestorzy i zarządzający TFI: Buczek, Zaorski, Baryła, Juroszek i Bebel

Przy wycenie spółek posługuj się scenariuszem bazowym

W wycenianiu spółek trzeba się posługiwać nie tylko wskaźnikami i suchymi danymi, ale także tzw. scenariuszem bazowym – podkreśla dyrektor działu analiz w BlueMountain Capital Management.

- Podam przykład Tesli. Kilka lat temu Elon Musk ogłosił plany rozwojowe swojego koncernu produkującego auta elektryczne. Po przeanalizowaniu jego słów okazało się, że Tesla powinna rosnąć po 50% średniorocznie przez 10 lat. Zadałem sobie pytanie, czy tak duża firma, a przychodach w wysokości 6 mld USD rocznie, urosła kiedykolwiek w tak szybkim tempie? Odpowiedź: nie, to się nigdy w historii nie zdarzyło. To się może zdarzyć, ale to nie jest scenariusz bazowy, bo to jest scenariusz o bardzo niskim prawdopodobieństwie realizacji – opowiada Mauboussin.

Mauboussin wskazuje, że pojawiają się prognozy dla spółki Amazon, które zakładają, że jej przychody będą rosły po 15% średniorocznie, z bazy 100 mld USD. Według niego, to jest ten sam przypadek, co prognoza dla Tesli: jest to możliwe, ale mało prawdopodobne. Prognozy dla spółek technologicznych są nasycone optymizmem, pokazują jak dobry sentyment dla tej branży panuje obecnie na rynku. „Tymczasem nikt nie pamięta o takim prawie, jak prawo powrotu do średniej” – ostrzega Mauboussin.

Ekspert BlueMountain Capital Management podkreśla też, że analizując sytuację fundamentalną spółki warto baczną uwagę zwrócić na to ile ma gotówki i jak wygląda jej cash flow. Według Mauboussina, spółka rozwojowa to taka, która nie ma i nie będzie mieć problemów z płynnością.

Jeśli jeszcze Wam mało mądrości Maboussina, to polecamy dwa odcinki podcastu Invest Like the Best, w których był gościem: