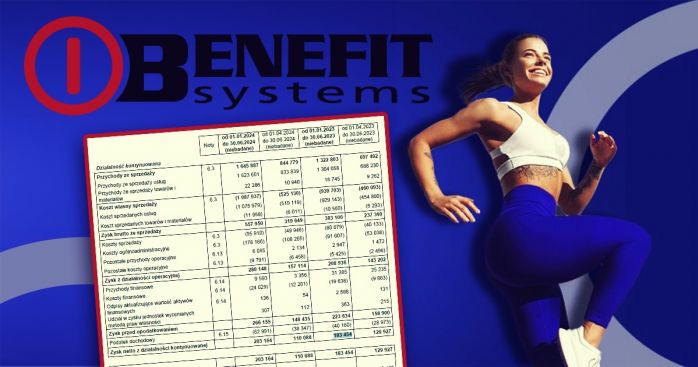

Rynki finansowe i politycy to w pewnym sensie dwie frakcje, które ze sobą konkurują, ale nie mogą bez siebie żyć. Jedni wydają pieniądze, a drudzy to finansują i na tym zarabiają. Benjamin Franklin ten sam, którego postać widnieje na 100 dolarówce, powiedział kiedyś: „Kochaj swych wrogów, bo oni mówią Ci o twoich błędach”. Agencja Standard & Poor's, która w piątek obniżyła rating Polski z A- na BBB+, z perspektywą negatywną, właśnie wysłała naszym politykom sygnał, że robią coś źle. Pytanie, czy wsłuchają się w sygnał czy go zignorują.

O co chodzi w ratingu kredytowym BBB?

W przypadku nadawania ratingów krajom, zadaniem agencji ratingowej jest rzetelna ocena perspektyw tego, czy dany kraj jest w stanie spłacić swoje zobowiązania. Polska otrzymuje ratingi od 1995 roku i w całej historii, aż do ostatniego piątku jedynie rósł i nie został nigdy obniżony. Po raz pierwszy mamy do czynienia z taką sytuacją i warto się w związku z tym wsłuchać w głos płynący zza oceanu.

W praktyce rating BBB oznacza:

„Ryzyko kredytowe na średnim poziomie. Dobra wiarygodność finansowa i wystarczająca zdolność do obsługi zobowiązań. Podwyższona podatność na niekorzystne warunki gospodarcze.”

Jak widać z opisu, S&P nie obawia się o obecną sytuację gospodarczą Polski, tylko o pogorszenie sytuacji w przyszłości. Analitycy agencji w uzasadnieniu swojej decyzji, jako główny powód podają fakt, że w październiku w wyborach parlamentarnych zwyciężyło Prawo i Sprawiedliwość, którego decyzje polityczne mogą doprowadzić do destabilizacji czołowych instytucji państwowych i w konsekwencji spowodować osłabienie naszej gospodarki, co w konsekwencji ma oznaczać problemy z obsługą zadłużenia.

Czego obawia się agencja Standard & Poor's?

Jest kilka elementów, które zagrażają naszej sytuacji gospodarczej i mogą budzić pewne wątpliwości. Oto kilka z nich:

1. Destabilizacja polskiego sektora bankowego

Jeszcze rok temu cieszyliśmy się opinią kraju, który ma najzdrowszy sektor bankowy na świecie. To już jest jednak przeszłość, a złożyło się na to wiele negatywnych czynników, z politykami PiS na czele stawki.

Wykres 1: Indeks WIG-banki, rok 2015.

Od wyborów Prezydenckich indeks WIG-Banki, skupiający banki notowane na polskiej giełdzie spadł o 31%, a od wyborów Parlamentarnych o 18,5%. Kursy Getin Noble, Alior Banku, BOŚ znajdują się obecnie w okolicy swoich historycznych minimów. Jednym z powodów przeceny jest oczywiście dyskontowanie wpływu nowego podatku, jaki wprowadziło Prawo i Sprawiedliwość ,w kolejnych latach.

Niestety, nie jest to powód jedyny. Z czasem banki przerzucą nowy podatek na klientów, więc w długim terminie to nie będzie miało aż tak dużego znaczenia. Wygląda jednak na to, że termin jego wprowadzenia jest bardzo zły. Jak wynika z danych KNF cały sektor bankowy w listopadzie 2015 wygenerował stratę w wysokości 570 mln zł i jest to pierwsza miesięczna strata sektora w całej historii publikowanych przez KNF danych, czyli od 2009 roku.

W piątek Prezydent zaprezentował projekt kolejnej ustawy, która mocno uderzy w banki. Tym razem dotyczy ona kredytów w walucie zagranicznej, przede wszystkim we franku szwajcarskim. Według ustawy, każdy kredytobiorca ma uzyskać możliwość przewalutowania swojego zobowiązania po „kursie sprawiedliwym”.

Ile to będzie kosztować sektor bankowy, ustawodawca nie policzyli i dopiero zlecił to KNF. Pojawiają się pierwsze szacunki ze strony banków, że może to stanowić w sumie nawet 34 mld zł. Zysk całego sektora bankowego w 2015 roku to 10 mld zł. W tym roku, jeżeli będzie tak samo, jak pod koniec 2015 r., nowy podatek zabierze z niego około 6 mld zł. To oznacza, że na czysto w 2016 roku banki zarobią 3 - 3,5 mld zł, czyli dziesięciokrotnie mniej niż byłoby potrzeba, gdyby wszyscy kredytobiorcy zdecydowali się skorzystać ze „sprawiedliwego przewalutowania”. Liczby pokazują, że nowa ustawa Prezydenta może całkowicie zdestabilizować sektor bankowy. W najlepszym wypadku doprowadzi do masowego podnoszenia opłat i wstrzymania akcji kredytowej, a w najgorszym nawet do kryzysu całego sektora bankowego i potrzeby masowego dokapitalizowania banków.

2. Dług Polski w obcej walucie

Aktualnie stosunek długu do PKB Polski to około 51%. Pierwszy próg ostrożnościowy wynosi 55%. Po jego przekroczeniu budżet Państwa nie będzie mógł zwiększać wydatków.

Wykres 2: Zadłużenie Polski, dane w mld zł. Źródło: Ministerstwo Finansów.

Jak wynika z oficjalnych danych Skarbu Państwa, dług w walucie obcej to około 35,3% całości zadłużenia. Wystarczy, że doświadczymy w najbliższym czasie mocniejszego osłabienia polskiej waluty, powyżej 10%, a pierwszy próg ostrożnościowy zostanie szybko aktywowany. Wtedy, zgodnie z konstytucją nie ma możliwości zwiększania wydatków, a więc plany dotyczące nowych ustaw staną pod znakiem zapytania. Sytuacja finansowa kraju znacznie się pogorszy. UE ponownie nałoży na nas procedurę nadmiernego deficytu.

3. Obniżenie wieku emerytalnego

Po projekcie ustawy o „frankowiczach” nikt już chyba nie ma wątpliwości, że Prezydent przygotuje ustawę obniżającą wiek emerytalny. Ta ustawa zwiększy wydatki budżetowe związane z finansowaniem ZUS i oczywiście przyspieszy rozbiór OFE. Przyspieszy zbliżanie się stosunku długu do PKB do okolic 55%.

4. 500 zł na dziecko

O ile sam pomysł nie jest zły, bo istnieje duże prawdopodobieństwo, że poprawi przyrost naturalny, co w długim terminie dla Polski jest korzystne, to w krótkim terminie Rząd nie ma pomysłu jak to sfinansować. W ekonomii nie ma darmowych obiadów i nowe podatki firmy przerzucą na nas konsumentów. Istnieje więc poważna obawa, że pomysł zostanie sfinansowany w inny sposób, np. poprzez NBP.

5. Zagrożenie niezależności NBP

Wkrótce wygasną mandaty członków Rady Polityki Pieniężnej. Nowych członków wybierze m.in Prezydent, Parlament i Senat. Po wydarzeniach z Trybunałem Konstytucyjnym chyba już nikt nie ma wątpliwości, że to będzie najbardziej upolityczniona Rada Polityki Pieniężnej w historii Polski. Nikt nie będzie zachowywał pozorów zatrudniania fachowców i obiektywnych specjalistów. Jeżeli nowa RPP będzie prowadzić ekspansywną politykę monetarną, zależną od Rząd, to polska waluta może zanurkować (czyli dotkną nas konsekwencje opisane w punkcie 2).

Co obniżenie ratingu Polski oznacza w praktyce?

Na koniec kilka słów o tym jak rating działa w praktyce. Możemy się obrażać na agencję ratingową albo wsłuchać się w to, co ma do powiedzenia. Naturalną sytuacją jest to, że skoro idziemy w kierunku państwa socjalnego, na wzór państw z zachodniej części Unii Europejskiej, to będąc średnio zamożnym krajem musimy za swój dług zapłacić więcej niż bogate kraje z UE. Inwestorzy to nie fundacja charytatywna i za wyższe ryzyko będą oczekiwać wyższych zysków.

Wpływ na strategie inwestycyjne

W praktyce siła rażenia takich ratingów wygląda następująco. Inwestorzy instytucjonalni i finansowi z całego świata, którzy inwestują globalnie, zamiast zatrudniać własne sztaby analityków polegają na analizach agencji. W swoich strategiach inwestycyjnych zapisują, że inwestują przykładowo tylko w papiery o ratingu A+ i lepsze. Jeżeli rating Polski spada, to w tym momencie wszystkie firmy inwestycyjne zgodnie ze swoimi zapisami strategii muszą przebudować swoje portfele. Docelowo Ci inwestorzy w przyszłości już nie będą kupować polskich obligacji, przez co popyt się zmniejszy, a więc ich oprocentowanie wzrośnie. Będziemy musieli w związku z tym więcej zapłacić za swoje długi, przez co prawdopodobieństwo tego, że szybciej dojdziemy do progu ostrożnościowego jest większe.

Wpływ na współczynniki wypłacalności

Drugim sposobem, w jaki tego rodzaju ratingi wpływają na kraj jest kwestia liczenia współczynników wypłacalności dla instytucji finansowych. Każdy bank, firma ubezpieczeniowa, która wykorzystuje lewar w swojej działalności musi spełniać określone współczynniki wypłacalności, czyli mieć odpowiednią ilość kapitału własnego w stosunku do pieniędzy klientów. Obecnie stosuje się współczynniki wypłacalności ważone ryzykiem. Im mniejszy rating tym większe ryzyko, a więc firmy ubezpieczeniowe i banki inwestycyjne mogą mieć w swoich portfelach mniej polskich obligacji i tutaj też nie ma dyskusji, tak po prostu jest. Przez to popyt jest mniejszy i oprocentowanie musi być wyższe.

Standard & Poor's może się mylić

Oczywiście S&P nie jest nieomylne. Nikt do końca nie wie co siedzi w głowach polityków PiS i być może rzeczywiście nie targną się na niezależność RPP albo zrezygnują z pomysłu obniżenia wieku emerytalnego. Jeżeli tak się stanie, to S&P przywróci nam poprzedni rating. Standard & Poor's, jak każdy kto coś robi wielokrotnie się myliła, ale dużo częściej ma rację. Inwestorzy na świecie jej ufają, a spółka na amerykańskiej giełdzie jest obecnie wyceniana na 100 mld zł. To więcej niż PZU, PKO BP i PKN Orlen razem wzięte, więc zalecałbym trochę pokory i wsłuchania się w to co mają do powiedzenia. Jeżeli będziemy się zachowywać tak dalej, a warunki rynkowe się będą pogarszać, to kolejne agencje ratingowe zaczną nam obniżać wiarygodność. Prawda jest taka, że jesteśmy średnio zamożnym krajem na dorobku i nie stać nas na uszczęśliwienie wszystkich. Możemy się zgadzać z decyzją S&P lub nie, ale nie powinniśmy jej ignorować.