Fatalne wyniki finansowe JSW: „trwają analizy we wszystkich aspektach działalności spółki, także w obszarze kosztów pracy”

Jastrzębska Spółka Węglowa (JSW), kluczowy producent węgla koksującego w Europie, zmaga się z coraz trudniejszym otoczeniem makroekonomicznym. Problemy rynkowe, takie jak spadek cen surowców, presja nadpodaży na globalnym rynku oraz presja chińskich i indonezyjskich dostawców, pogłębiają ciężką sytuację firmy. Podczas konferencji wynikowej zarząd poinformował, że „trwają analizy we wszystkich aspektach działalności spółki, także w obszarze kosztów pracy”.

Ogromna strata

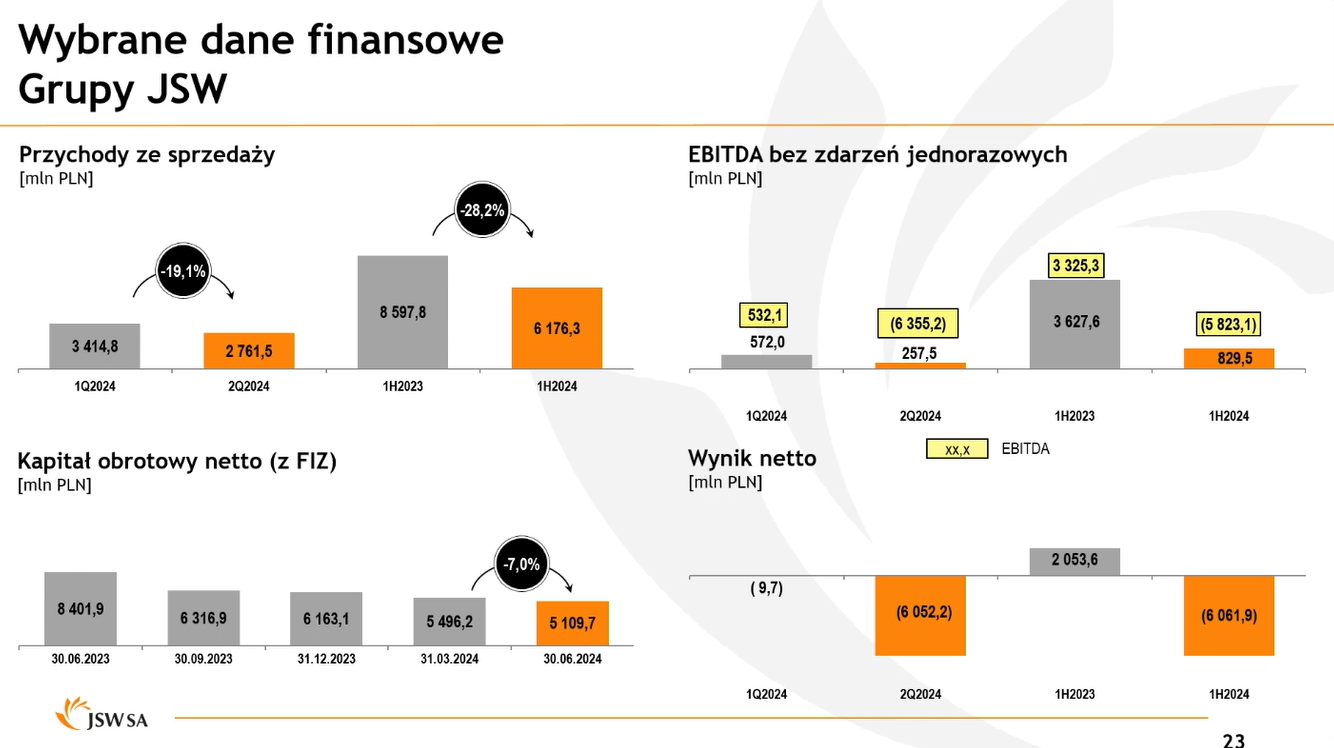

Zgodnie z raportem JSW strata operacyjna za I półrocze 2024 r. wyniosła 6,835 mld zł, gdy rok wcześniej zysk operacyjny wynosił 2,536 mld zł. Przychody ze sprzedaży sięgnęły 6,176 mld zł, wobec 8,598 mld zł w I półroczu 2023 r.

REKLAMA

Segment węglowy przyniósł 5,362 mld zł straty operacyjnej, a segment koksowy 2,841 mld zł straty operacyjnej (rok wcześniej segment węglowy miał 2,555 mld zł zysku operacyjnego, a segment koksowy 275 mln zł straty operacyjnej). Przychody ze sprzedaży węgla wyniosły 3,176 mld zł (rok wcześniej 4,949 mld zł), a koksu 2,4 mld zł (rok wcześniej 2,838 mld zł).

Spadające ceny węgla koksującego, nadpodaż i globalna konkurencja

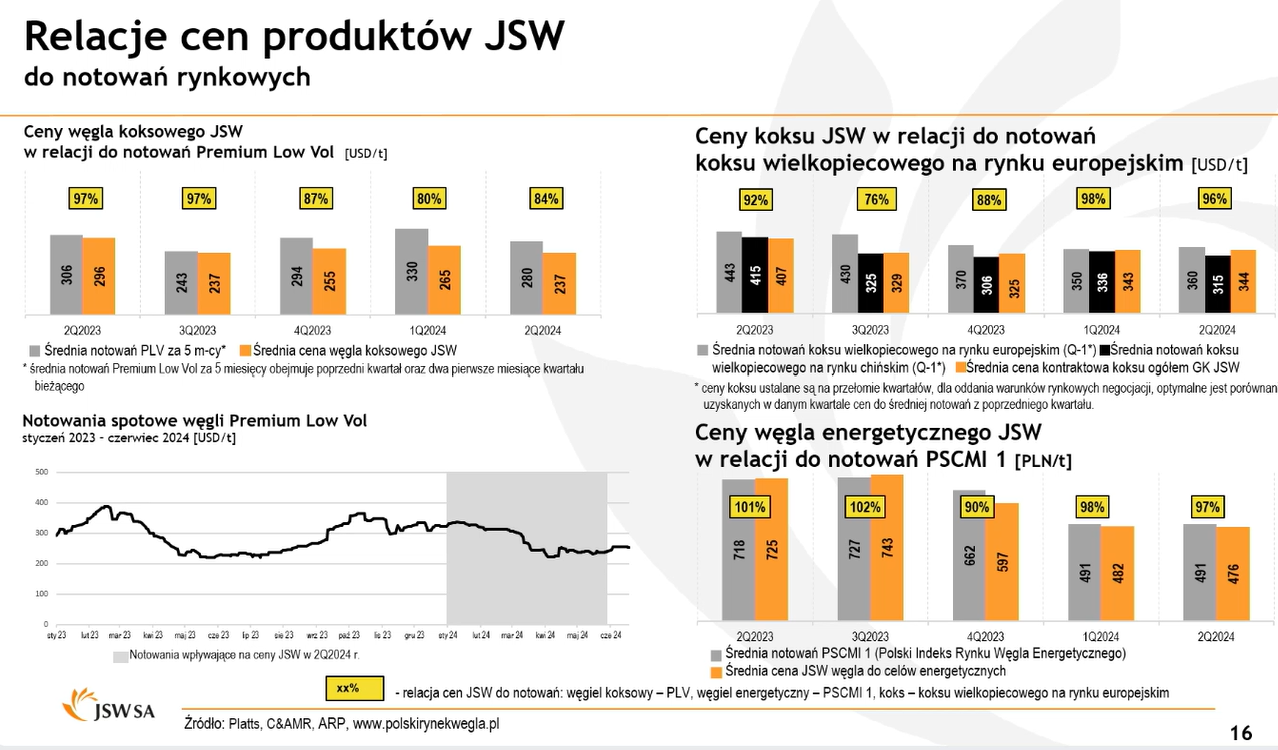

Jednym z głównych czynników wpływających na wyniki JSW jest spadek cen węgla koksującego (w grudniu płacono 220 USD za tonę, a w czerwcu nieco ponad 180. Obecnie ceny ukształtowały się znów w okolicach 220 USD) . Tak duża przecena węgla wynika z nadpodaży na globalnym rynku, co jest konsekwencją spowolnienia popytu w Chinach – największym globalnym konsumencie tego surowca.

Dodatkowym problemem jest fakt, że na światowym rynku pojawił się tańszy koks z Indonezji, który jest sprzedawany m.in. w Rumunii, Wielkiej Brytanii oraz Francji. Podobnie chiński koks również zyskuje na konkurencyjności cenowej.

Zarówno chiński, jak i indonezyjski koks są tańsze, ponieważ producenci z tych krajów nie są obciążeni kosztami polityki klimatycznej, jakie obowiązują w Unii Europejskiej.

Niska cena stali i rosnąca presja eksportu z Chin

Rynek stali również przeżywa trudne chwile, co dodatkowo wpływa na popyt na węgiel koksujący, a w konsekwencji na wyniki JSW. W 2024 roku chiński eksport stali ma osiągnąć 110 mln ton, co stanowi najwyższy poziom od 2015 roku. Spadek popytu krajowego w Chinach zmusza tamtejszych producentów do szukania rynków zbytu za granicą, co zwiększa konkurencję na światowych rynkach, w tym w Unii Europejskiej. Tanie chińskie dostawy wywierają presję na ceny prętów i stali płaskiej, które w ostatnich miesiącach zanotowały znaczący spadek.

Obniżki cen stali powodują presję na europejskich producentów, którzy muszą dostosować swoją ofertę do zmieniających się warunków rynkowych, co wpływa także na popyt na węgiel koksujący, kluczowy surowiec do produkcji stali. Nadpodaż na rynku koksu w połączeniu z trudnościami branży stalowej oznacza, że JSW stoi przed kolejnymi wyzwaniami w nadchodzących kwartałach.

Co z tego wynika?

Wyniki JSW za drugi kwartał 2024 roku odzwierciedlają trudności, z jakimi zmaga się firma w kontekście globalnych trendów gospodarczych. Spadające ceny węgla koksującego, nadpodaż stali oraz rosnące koszty operacyjne mocno uderzają w spółkę. Konieczne wydają się działania restrukturyzacyjne, w przeciwnym wypadku środki finansowe zgromadzone przez JSW na FIZ szybko zostaną „przejedzone” na bieżącą działalność operacyjną (co widać w slajdach prezentowanych na konferencji wynikowej). Oczywiście najbardziej newralgiczną kwestią są koszty pracy. Spółka poinformowała na konferencji wynikowej, że „trwają analizy we wszystkich aspektach działalności spółki, także w obszarze kosztów pracy”.